بین الملل

اوکراین، تجارت کشاورزی و خطرات امنیت غذایی جهانی

پایگاه خبری DA1news: درگیری اوکراین تنش های موجود در بازار کالاهای کشاورزی را تشدید کرده است. از اواخر سال 2021، قیمت کالاهایی مانند غلات و روغنهای گیاهی به بالاترین حد خود رسیده است و حتی از سطح بحران جهانی قیمت مواد غذایی بیش از یک دهه پیش نیز فراتر رفته است. اکنون، تهاجم نیروهای روسی به اوکراین باعث شده است که قیمتها حتی بیشتر شود. این امر بیش از همه کشورهای وابسته به واردات در منطقه خاورمیانه و شمال آفریقا (MENA) و آفریقای جنوب صحرا را تحت تأثیر قرار داده است که به شدت به گندم روسیه و اوکراین متکی هستند. اختلال در صادرات از منطقه دریای سیاه و قیمت های بالا باعث بی ثباتی بیشتر امنیت غذایی در این مناطق شده است. با این حال، انتظار می رود تقاضای جهانی برای گندم در سال بازاریابی جاری برآورده شود، زیرا کشورهایی مانند استرالیا، برزیل و ایالات متحده برای پر کردن شکاف روسیه و اوکراین، صادرات خود را افزایش خواهند داد.

پیشبینی اینکه بعد از این سال بازاریابی چه اتفاقی میافتد دشوار است، زیرا این امر با توسعه درگیریهای کنونی علاوه بر اصول کشاورزی در مناطق کلیدی عرضه و تقاضا تعیین میشود. سیستمهای جهانی غذا و ساختارهای رقابتی تجارت بینالملل، به ویژه، کلیدی برای مقابله با بحرانها و کاهش خطرات کمبود مواد غذایی هستند. به این ترتیب، اختلالات در برخی از مناطق صادراتی را می توان با صادرات از مناطق دیگر جبران کرد. با این حال، این نیاز به همکاری بیشتر در تجارت بین المللی دارد. هرگونه فراخوانی برای حرکت به سمت یک اقتصاد متمرکز یا خودکامگی اکیداً ممنوع است، زیرا این تنها به ضرر امنیت غذایی در جنوب جهانی است.

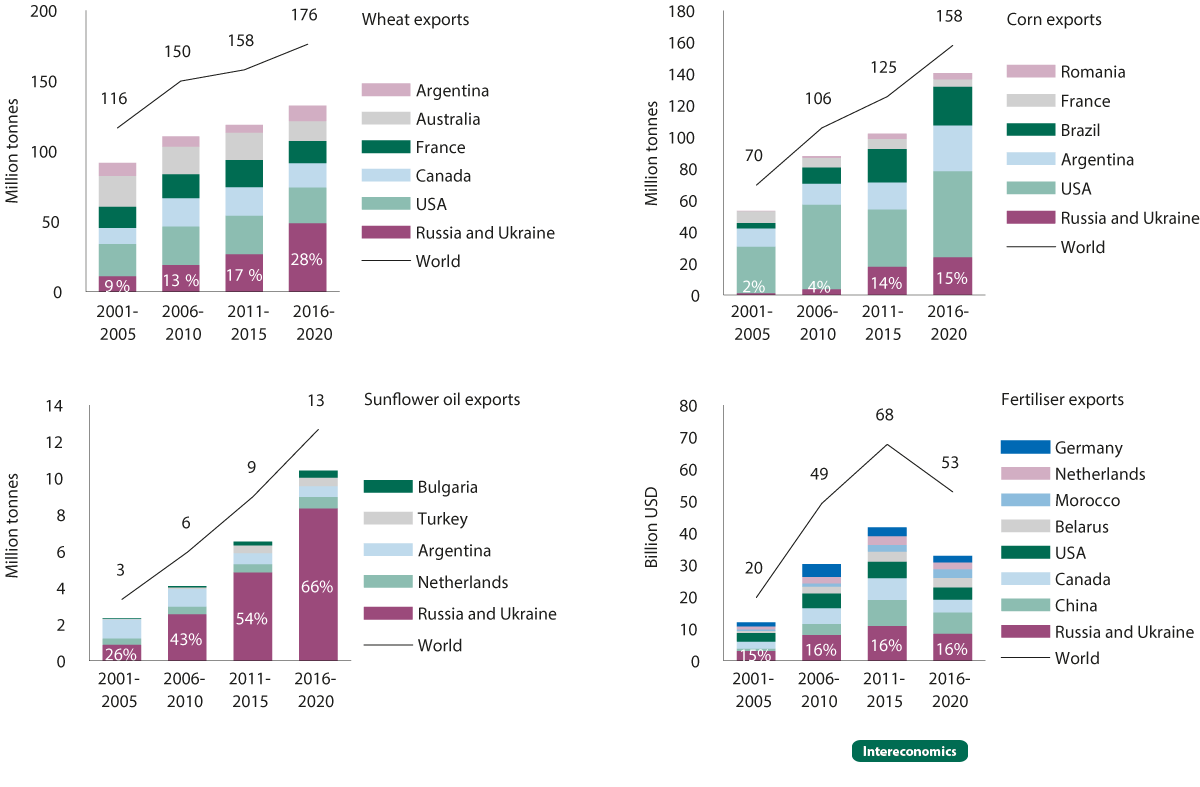

روسیه و اوکراین صادرکنندگان اصلی کالاهای کشاورزی هستند

روسیه بزرگترین صادرکننده گندم و کود در جهان است، در حالی که اوکراین بزرگترین صادرکننده روغن آفتابگردان در جهان و چهارمین صادرکننده بزرگ ذرت است. مجموع سهم بازار صادراتی آنها برای 2015-2020 برای گندم 28 درصد، ذرت 15 درصد، روغن آفتابگردان 66 درصد و کود 16 درصد بوده است. در بازارهای بسیار پویا، روسیه و اوکراین سهم بازار صادراتی گندم و روغن آفتابگردان خود را در دو دهه گذشته تقریباً سه برابر کردهاند در حالی که مجموع سهم بازار صادراتی آنها برای ذرت هفت برابر شده است. از سوی دیگر، صادرات کود نسبتاً ثابت باقی مانده است (شکل 1).

شکل 1:صادرات گندم، ذرت، روغن آفتابگردان و کود در بازار جهانی

میانگین پنج ساله، 2001-2020

تعداد بازارهای صادراتی نیز افزایش یافته است که نشان دهنده تنوع نسبتاً بالایی در ساختارهای صادراتی است. بین سال های 2018 تا 2020، سالانه 56 میلیون تن گندم و 31 میلیون تن ذرت از روسیه و اوکراین به ترتیب به 123 و 95 کشور جهان صادر شده است. بزرگترین بازارهای صادراتی گندم مصر (19٪) و ترکیه (13٪) هستند، در حالی که بزرگترین بازارهای صادراتی ذرت چین (16٪)، هلند و اسپانیا (هر کدام 11٪) و مصر (10٪) هستند. سالانه 10 میلیون تن روغن آفتابگردان به 166 کشور ارسال می شود که بزرگترین بازارهای آن هند (27 درصد) و چین (15 درصد) است. کودهای معدنی از روسیه و اوکراین به 143 کشور صادر شد که برزیل (21 درصد)، ایالات متحده آمریکا (9 درصد) و چین (8 درصد) مقصد اصلی آنها بودند. در کشورهای آفریقا، آسیای شرقی و اقیانوس آرام، تقاضا برای واردات گندم بهویژه برای گندم روسیه به سرعت افزایش یافت.2 در همین حال، منطقه MENA به بزرگترین بازار صادراتی گندم روسیه تبدیل شد (تقریباً 40٪ از صادرات گندم روسیه).

منطقه MENA از گندم روسیه و اوکراین سود می برد

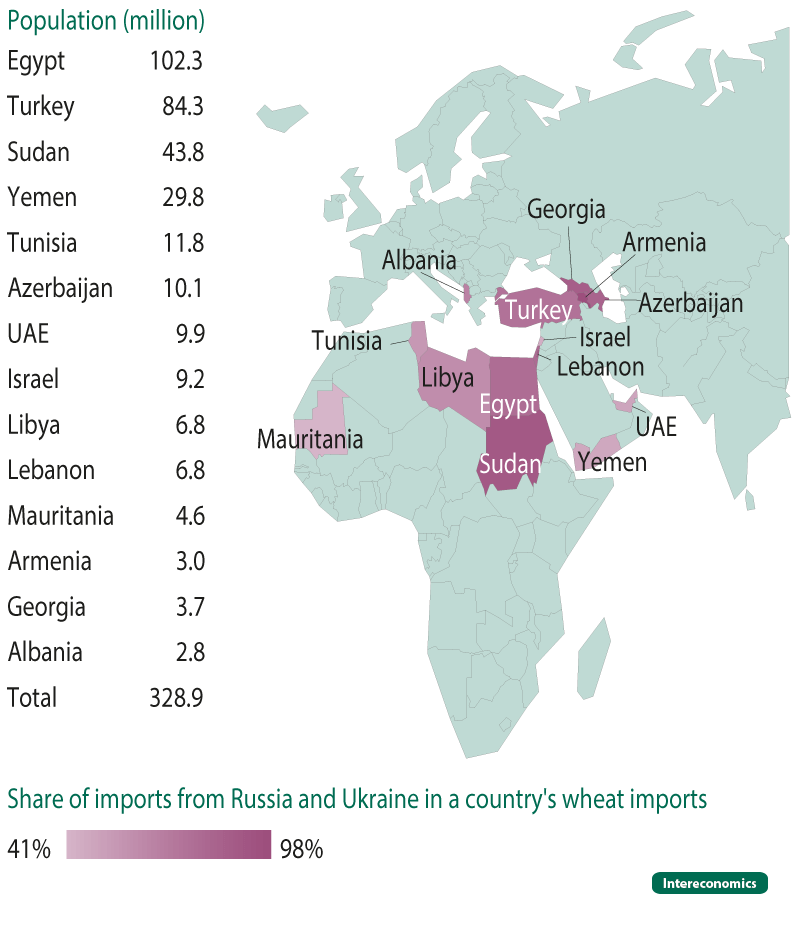

گندم غذای اصلی بسیاری از مناطق فقیرتر جهان است. جنگ در اوکراین احتمالاً بیشترین تأثیر را بر مناطقی خواهد داشت که به گندم وارداتی، به ویژه از روسیه و اوکراین، به عنوان بخش کلیدی رژیم غذایی آنها وابسته هستند. هر چه این ترکیب از عوامل بیشتر باشد، جمعیت بیشتر در معرض خطر ناامنی غذایی قرار دارند.

14 کشور در منطقه MENA، قفقاز جنوبی و ترکیه که در شکل 2 نشان داده شده است، در معرض بالاترین خطر قرار دارند. مجموع جمعیت این کشورها حدود 330 میلیون نفر است و آنها روی هم بیش از 40 درصد گندم خود را از روسیه و/ یا اوکراین آسیب پذیرترین آنها آلبانی، مصر، لبنان، لیبی، گرجستان، موریتانی، سودان، تونس و یمن هستند زیرا بخش بزرگی از جمعیت آنها در حال حاضر در معرض خطر بالای سوء تغذیه قرار دارند (FAO et al., 2020).

شکل 2: کشورهایی که در خطر ناامنی غذایی قرار دارند

توجه: گندم بیش از 20٪ از کل کالری دریافتی سرانه (2019)، وابستگی واردات بیش از 30٪ (2018-2019) و واردات از روسیه و اوکراین بیش از 30٪ (2018-2020) را تشکیل می دهد. .

حتی کشورهایی که وابستگی کمتری به واردات گندم از منطقه دریای سیاه دارند، ممکن است با مشکلات امنیت غذایی مواجه شوند. از جمله کشورهای خاورمیانه و شمال آفریقا مانند الجزایر، مراکش، عربستان سعودی و اردن، و همچنین کشورهای آسیای مرکزی و افغانستان که مقادیر زیادی گندم در سرانه مصرف می کنند. اگرچه این کشورها گندم را عمدتاً از مناطقی غیر از اوکراین یا روسیه وارد میکنند، قیمت بالای گندم (به طور مداوم) میتواند اثرات سرریزی برای آنها داشته باشد. علاوه بر این، در صورت انتقال قیمت از جهان به بازارهای داخلی، قیمتهای بالای گندم در بازارهای جهانی نیز میتواند تأثیر منفی بر کشورهای فقیرتر کمتر وابسته به واردات با مصرف گندم بالا (مانند ترکمنستان، ایران و مغولستان) داشته باشد.

قیمت های بالا به طور مداوم در بازارهای جهانی کشاورزی مبتنی بر تقاضا

مانند سال های گذشته، بازارهای جهانی تقاضا محور هستند و قیمت ها به ویژه برای گندم و روغن های گیاهی همچنان بالاست.

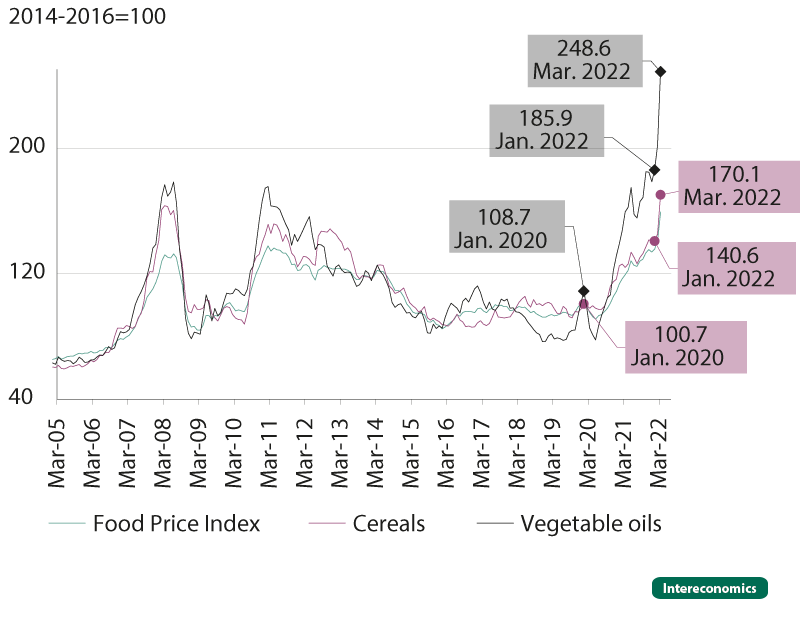

در آغاز سال 2021، شاخص قیمت مواد غذایی سازمان خواربار و کشاورزی (فائو) که تغییرات ماهانه قیمتها را دنبال میکند، نسبت به سالهای گذشته افزایش قابل توجهی داشت و در ژانویه 2022 به بالاترین حد خود رسید (شکل 3). روند مشابهی برای غلات و روغن های گیاهی ثبت شد. به عنوان مثال، در ژانویه 2022، قیمت غلات 33 درصد افزایش یافت در حالی که قیمت روغن نباتی 80 درصد نسبت به ژانویه 2020 افزایش یافت. در مارس 2022، این هر دو 33 درصد بیشتر از ژانویه 2022 افزایش یافت که باعث شد شاخص قیمت غلات به بالاترین سطح خود برسد. تا کنون، بیش از رکورد قیمت های 2007/08 و 2010/11.

شکل 3: شاخص های قیمت سازمان خواربار و کشاورزی

قیمتهای آتی یورونکست بینشی از تغییرات قیمت بین پایان فوریه و مارس 2022 و همچنین انتظارات قیمت برای سال بازاریابی آینده 2022/23 (ZMP, 2022) ارائه میکند. فوریه، 2022) به حداکثر 396.5 یورو در تن (7 مارس 2022). از آن زمان تاکنون حدود 6 درصد کاهش یافته و به 372.7 یورو در تن (8 آوریل 2022) رسیده است. قرارداد آتی سپتامبر (قرارداد برداشت بعدی) در حال حاضر حدود 352 یورو در تن معامله می شود و قرارداد دسامبر در حال حاضر 345 یورو در تن (8 آوریل 2022) معامله می شود. قیمت قرارداد آتی ذرت نیز 25 درصد از 280 یورو در تن (24 فوریه 2022) به 351.5 یورو در هر تن (7 مارس 2022) افزایش یافته است و از آن زمان در سطح کمی پایین تر در حدود 320 یورو در تن معامله می شود (8). آوریل 2022) نیز. 5 قرارداد نوامبر (برداشت بعدی) در حال حاضر حدود 300 یورو در تن معامله می شود. این نشان میدهد که بازارهای غلات به دنبال وحشت اولیه تا حدودی آرام شدهاند، اما در سطح بالایی باقی میمانند6 و بار دیگر به شدت به سمت اصول (مورد انتظار) گرایش دارند.

قیمت کود نیز بین فوریه و مارس 2022 به شدت افزایش یافت. شاخص قیمت کود 43 درصد از حدود 890 (25 فوریه 2022) به 1270 (25 مارس 2022) افزایش یافت که احتمالاً در نتیجه اعلام روسیه در مورد محدودیتهای صادرات موقت کود بوده است. البته لازم به ذکر است که قیمت کود از سال 2020/21 در حال افزایش بود و در پایان سال 2021 (26 نوامبر 2021) این شاخص در 1118 واحد بود که فاصله چندانی با سطح فعلی ندارد.

تاثیر کمبود غلات

با وجود تنش در بازار صادرات، هیچ کمبود فیزیکی از نظر عرضه جهانی گندم پیش بینی نمی شود. علاوه بر این، مقصدهای وارداتی عمدتاً با کمبود مواجه نیستند.

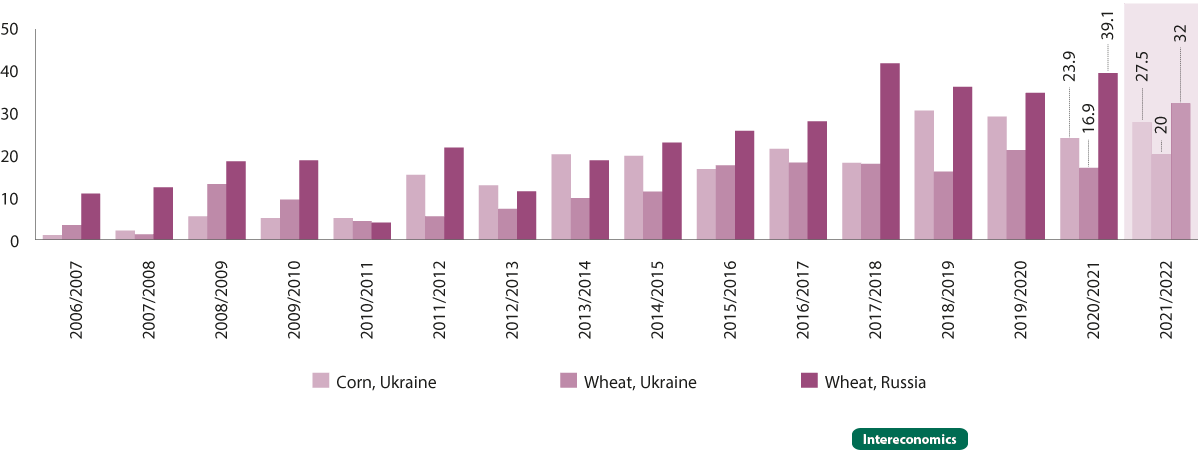

روسیه تا حد زیادی صادرات از طریق دریای سیاه را از سر گرفته است (رویترز، 2022a). با این حال، در نتیجه تحریم ها، وزارت کشاورزی ایالات متحده (USDA، 2022a) پیش بینی می کند که صادرات گندم روسیه 8.6٪ (سه میلیون تن) کمتر از پیش بینی های اولیه برای سال بازاریابی 2021/22 کاهش یابد. محدودیت های تامین مالی و افزایش الزامات بیمه محموله های دریایی علاوه بر این بر محموله ها تأثیر می گذارد (Farm Futures, 2022a). با این حال، محصولات کشاورزی از آخرین دور تحریم های اعلام شده توسط کمیسیون اتحادیه اروپا مبنی بر ممنوعیت حمل و نقل از طریق خاک اتحادیه اروپا و دسترسی به بنادر اتحادیه اروپا مستثنی هستند. بر این اساس، پیشبینی میشود محمولههای گندم روسیه حدود 32 میلیون تن باشد که کمی کمتر از حجم صادرات در سالهای بازاریابی 2018/19 و 2019/20 است، اما همچنان بیشتر از حجم صادرات در 15 سال گذشته است.

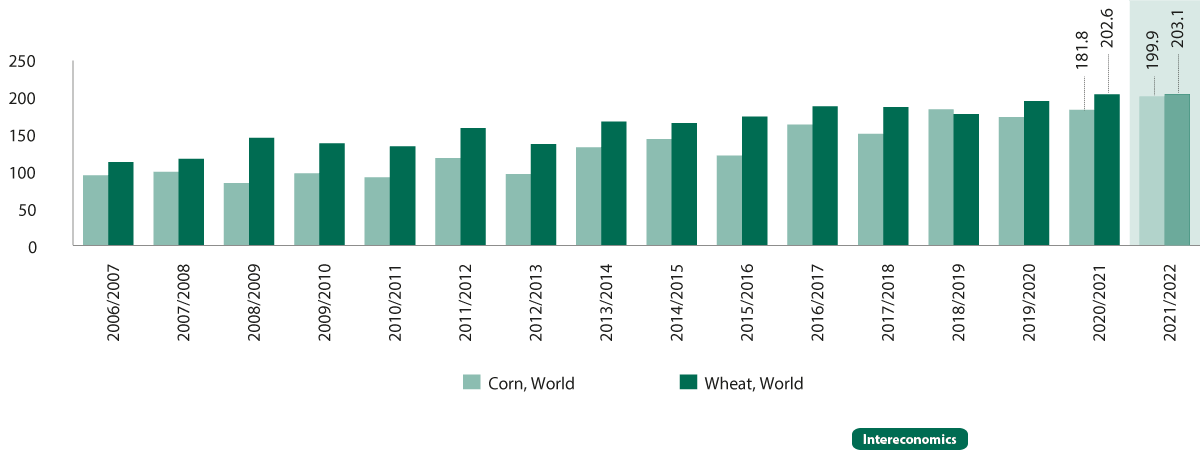

در حال حاضر ذرت و گندم اوکراین از طریق دریای سیاه قابل حمل نیست. اگرچه تلاشهایی برای افزایش صادرات از طریق راهآهن و/یا کامیونهایی که در سراسر مرزهای غربی کشور تردد میکنند در حال انجام است، حجم کل احتمالاً بسیار کم خواهد بود که اساساً به دلیل چالشهای لجستیکی قابل توجه است. بر این اساس، USDA پیش بینی های اولیه خود را برای صادرات ذرت و گندم اوکراین در سال 2021/22 از 33.5 به 27.5 میلیون تن برای ذرت (18 درصد کاهش) و 24 به 20 میلیون تن برای گندم (کاهش 12 درصد) بازنگری کرده است. با این وجود، انتظار میرود که حجم صادرات در این سال بازاریابی یکی از بالاترینها در 15 سال گذشته باشد (شکل 4).

شکل 4: صادرات گندم و ذرت روسیه و اوکراین: مشاهده شده (2006/07-2020/21) و پیش بینی (2021/22) به میلیون تن

انتظار می رود صادرات اضافی از استرالیا، برزیل، اتحادیه اروپا و ایالات متحده آمریکا شکاف عرضه روسیه و اوکراین را در این فصل پر کند. بر خلاف این، هند که قصد دارد پس از آغاز جنگ، عرضه گندم به بازار جهانی را افزایش دهد، به دلیل بدتر شدن پیشبینی برداشت، صادرات گندم را در 13 می 2022 به حالت تعلیق درآورده است. علیرغم این ممنوعیت، دولت هند همچنان به صادرات خصوصی که قبل از ممنوعیت قرارداد بسته شده است، اجازه می دهد و صادرات آتی به دولت های خارجی را در نظر می گیرد که برای تامین نیازهای امنیت غذایی خود تقاضای تامین می کنند. به عنوان مثال، پس از این ممنوعیت، هند 61500 تن گندم به مصر ارسال کرد و درخواست هایی از دولت های کشورهای دیگر دریافت کرد (حق، 2022). علاوه بر این، مقامات دولتی مصر در حال انجام «مذاکرات غلات» با آرژانتین، فرانسه و ایالات متحده برای جبران کمبودهای احتمالی هستند (رویترز، 2022b). علاوه بر این، چشم انداز ENSO (2022) پیش بینی می کند که شرایط آب و هوایی نامطلوب ناشی از لانینیا در مناطق بزرگ در حال رشد در ایالات متحده و اروپا از بین خواهد رفت. FranceAgriMer و Deutsche Raiffeisenverband نیز هیچ مشکلی را در مورد برداشت گندم در فرانسه و آلمان، دو تولید کننده عمده گندم در اروپا، پیش بینی نمی کنند (Farm Futures, 2022b, 2022c).

USDA انتظار دارد پیشبینیهای اولیهاش برای کل حجم گندم و ذرت معاملهشده در بازار جهانی در سالهای 2021/2021 فقط اصلاحات نزولی جزئی داشته باشد (شکل 5). هم برای گندم و هم برای ذرت، این (پیش بینی می شود) حدود 200 میلیون تن است. به این ترتیب، تجارت جهانی گندم و ذرت همچنان بالاتر از سطح سال های گذشته خواهد بود.

شکل 5: صادرات جهانی گندم و ذرت: مشاهده شده (2006/07-2020/21) و پیش بینی (2021/22)

در میلیون تن

وضعیت برای مناطق فقیرتر و وابسته به واردات، بحرانی است

حتی اگر هیچ گونه اختلال اساسی در عرضه در بازارهای جهانی غلات (تا کنون) در این سال بازاریابی پیش بینی نشود، شکاف عرضه محلی احتمالاً بحرانی باقی خواهد ماند یا احتمالاً بدتر خواهد شد در نتیجه افزایش قیمت اضافی در سال 2022، به ویژه در کشورهای فوق الذکر. منطقه MENA و در آفریقا.

در سال 2020، حدود 118 میلیون نفر بیشتر از سال 2019 با گرسنگی مزمن مواجه شدند و 161 میلیون نفر بیشتر با ناامنی غذایی حاد، عمدتاً در نتیجه همه گیری کووید-19، مواجه شدند. به طور کلی، 320 میلیون نفر دیگر در سال 2020 به غذای کافی دسترسی نداشتند (بانک جهانی، 2022). فائو تخمین می زند که در نتیجه جنگ در اوکراین، تعداد جهانی افراد مبتلا به سوءتغذیه می تواند 8 تا 13 میلیون افزایش یابد. از این تعداد، حدود سه میلیون در جنوب صحرای آفریقا و یک میلیون در منطقه MENA خواهد بود. با این حال، هنوز مشخص نیست که این افزایشها تا چه اندازه نتیجه پیشرفتهای قبلی است، مانند اختلالات زنجیره تامین مداوم ناشی از همهگیری COVID-19 (FAO و همکاران، 2020)، یا نتیجه مستقیم درگیری دریای سیاه.

اختلالات عرضه می تواند در میان مدت تشدید شود و باعث بی ثباتی بیشتر مواد غذایی در جنوب جهانی شود

برای سال بازاریابی آینده 2022/23 مهلت قابل توجهی انتظار نمی رود. همانطور که در بالا گفته شد، قرارداد آتی سپتامبر برای گندم در یورونکست (قرارداد برداشت بعدی) در حال حاضر حدود 350 یورو در تن و قرارداد دسامبر 345 یورو در تن است. این بدان معناست که انتظارات و عدم اطمینان معاملهگران در مورد تضاد پیشبینی شده است. متغیر ناشناخته اصلی این است که درگیری چقدر طول خواهد کشید و آیا، کی و چگونه در نهایت به صلح می رسد. این تا حد زیادی فرصتهای تولید و سرمایهگذاری، دسترسی به بازار و لجستیک تجاری، و شرایط سیاسی (اقتصادی) در بخش کشاورزی-غذایی، به ویژه در اوکراین و روسیه را تعیین میکند. میزان ادغام این دو کشور در بازارهای بین المللی کالاهای کشاورزی در آینده نیز نقش تعیین کننده ای خواهد داشت و همچنین تمایل (یا توانایی) آنها برای مشارکت در عملیات “هموار” بازار، تثبیت قیمت های بین المللی در زمان بالا خواهد بود. – افزایش قیمت و در نهایت به امنیت غذایی جهانی. یک عامل کلیدی برای اوکراین این است که چگونه سریع و گسترده می تواند زیرساخت تولید و لجستیک خود را بازسازی کند و اینکه آیا برای تجارت به دریا دسترسی خواهد داشت یا خیر. مشارکت آینده روسیه در تجارت جهانی کشاورزی احتمالاً تحت تأثیر دامنه تحریمها قرار خواهد گرفت.

این متعاقباً بر میزان و سرعت تطبیق سایر مناطق جهان با تغییرات تأثیر میگذارد، هم از نظر عرضه و تقاضا، و هم بر جریان تجارت بینالمللی و قیمت کالاهای کشاورزی. فراتر از این، تجارت کشاورزی و عرضه جهانی غذا همچنان در معرض تحولات موازی و بحرانهای (بالقوه) قرار خواهند گرفت. اینها شامل پیامدهای همه گیر COVID-19 است که اکنون دو سال است ادامه دارد. تقاضای فزاینده برای واردات غلات، روغن های گیاهی و کودها، به ویژه در چین؛ و در نهایت شرایط آب و هوایی در مناطق مختلف جهان.

سوال بعدی این است که تولیدکنندگان کلیدی در بازارهای بینالمللی و منطقهای کالاهای کشاورزی در فازهای گرانقیمت چه واکنشی نشان خواهند داد. بسیاری از اثرات کوتاه مدت را می توان از طریق تعدیل، به ویژه انحرافات تولید و تجارت کاهش داد. با این حال، در طول بحران قیمت مواد غذایی در سالهای 2007/08 و 2010/11، صادرکنندگان عمده غلات، از جمله روسیه و اوکراین، صادرات گندم خود را با اعمال سهمیهبندی یا حتی ممنوعیت صادرات با هدف تثبیت هر چه بیشتر قیمتهای داخلی و ایجاد مولد به طرز محسوسی محدود کردند. درآمدهای مالیاتی عرضه در بازارهای بینالمللی محدود شد، قیمتهای بینالمللی افزایش یافت و فشار بر مصرفکنندگان، بهویژه در کشورهای در حال توسعه وابسته به واردات بیشتر شد (Svanidze et al., 2019). علاوه بر این، دولت روسیه در پاسخ به افزایش قیمت در سال 2020، محدودیتهای صادراتی را برای غلات اعمال کرد و دولت اوکراین صادرات روغن نباتی را برای تثبیت قیمتهای مصرفکننده داخلی محدود کرد (Heigermoser and Glauben, 2021؛ Svanidze et al., 2021). موانع تجاری مشابهی در کشورهای دیگر نیز مشاهده شد (لابورد و مامون، 2022).

در حال حاضر، نمیتوان رد کرد که روسیه یا سایر کشورهای صادرکننده محدودیتهای صادرات گندم را برای تثبیت قیمتهای داخلی و/یا ایجاد درآمدهای مالیاتی تحت قیمتهای بالای فعلی – به احتمال زیاد ادامه دار – در بازارهای جهانی، تمدید یا حتی افزایش دهند. با این حال، ممنوعیت کامل صادرات مانند آنچه در سال 2010/11 در نتیجه برداشت ضعیف در کشور اعمال شد، در حال حاضر بعید به نظر می رسد. به ویژه، در پیش بینی ادامه تحریم های اقتصادی، هجوم درآمدهای صادراتی مورد نیاز است، به ویژه از آنجایی که چشم انداز محصول خوب است اما ظرفیت ذخیره سازی داخلی محدود است (Nasdaq, 2022).

ممنوعیت کامل صادرات و کمبود عرضه ناشی از آن همراه با افزایش قیمت غلات بیشتر به مناطق وابسته به واردات آسیب می رساند، به عنوان مثال در آفریقا و آسیای جنوب شرقی، که هنوز موضع نسبتاً بی طرفی نسبت به درگیری نشان می دهند، در حالی که تامین کنندگان عمده گندم در اتحادیه اروپا و شمال. آمریکا سود زیادی خواهد برد. بنابراین بعید به نظر می رسد که روسیه محدودیت های صادراتی گسترده ای را برای تحریک ناامنی غذایی در جنوب جهانی وابسته به واردات اعمال کند و موجی از پناهجویان را به اروپای غربی یا ایالات متحده برانگیزد، همانطور که گاهی در رسانه ها گزارش می شود. این یک استراتژی ژئوپلیتیکی قابل دوام نخواهد بود، زیرا تعدیل عرضه و تقاضا در سایر مناطق تا حد زیادی کمبود عرضه را در میان مدت جبران می کند. علاوه بر این، تجربه ناآرامیهای سیاسی بهار عربی نشان میدهد که با وجود افزایش شدید قیمت نان در سالهای 2007-2011، موج پناهجویان از کشورهای منا به اروپا سرازیر نشد. در این رابطه، احتمال بیشتری وجود دارد که روسیه به طور فزایندهای سهمیههای صادراتی یا تعرفههای صادراتی را اعمال کند تا اطمینان حاصل کند که گندم کافی در بازار داخلی برای تثبیت قیمتهای داخلی موجود است و در عین حال مقادیر کافی غلات میتواند صادر شود.

افزایش قیمت در بازارهای بینالمللی غلات همراه با محدودیتهای (احتمالی) عرضه توسط بازیگران اصلی، اغلب واکنشهای سایر کشورهای صادرکننده را برمیانگیزد (دجوریک و همکاران، 2015؛ گوتز و همکاران، 2013، 2016). به عنوان مثال، وحشت فعلی در بازارهای بین المللی غلات به بازار داخلی صربستان، یکی از تامین کنندگان عمده غلات در بالکان غربی سرایت کرد و منجر به افزایش قیمت های داخلی شد. به منظور تثبیت قیمت های داخلی، دولت صربستان در نتیجه صادرات غلات و ذرت را در 10 مارس و روغن آفتابگردان تصفیه شده را در 17 مارس ممنوع کرد. واکنش های مشابهی برای مثال در مجارستان و قزاقستان مشاهده شد.

چین داستان متفاوتی دارد. اگرچه چین تا حد زیادی در گندم خودکفا است، اما با این وجود موانع موجود واردات گندم روسیه را در اوایل 24 فوریه 2022 کاهش داد تا بتواند تقاضای داخلی را از طریق ذخیره سازی و تثبیت قیمت تامین کند. همچنین انتظار می رود افزایش تقاضای چین منجر به افزایش قیمت ها در بازارهای بین المللی شود. چین مدتی است در تلاش است تا واردات خود را از نظر استراتژیک متنوع کند. واردات بالای ذرت، که تا کنون عمدتاً از اوکراین سرچشمه گرفته است، احتمالاً از ایالات متحده آمریکا تکمیل خواهد شد. پیشرفتهای مشابهی را میتوان در حال حاضر برای بیشتر مواد خام کشاورزی مهم و استراتژیک مشاهده کرد. در اینجا نیز انتظار می رود روابط تجاری بیشتر با آمریکای شمالی و جنوبی تشدید شود.

به طور کلی، تا زمانی که تامین کنندگان عمده غلات بازارها را با اعمال محدودیت های شدید صادراتی مختل نکنند، انتظار نمی رود که جنگ در اوکراین، ceteris paribus(بدتر شدن شرایط تجارت به معنای کاهش ارزش واقعی نرخ ارز داخلی است )، تأثیر عمده ای بر حجم تجارت جهانی، یعنی عرضه جهانی و تقاضای جهانی برای کالاهای کلیدی کشاورزی داشته باشد. در سال بازاریابی آینده 2022/23. با این حال، تولید بینالمللی کشاورزی و جریانهای تجاری ممکن است مجبور به سازماندهی مجدد شوند، که ممکن است منجر به هزینههای بالاتر جریان تجارت جهانی کشاورزی شود. قیمتها به احتمال زیاد، ceteris paribus، افزایش مییابد یا همچنان بالا میماند، زیرا مصرفکنندگان در کشورهای در حال توسعه بهویژه مجبور به تحمل این بار هستند. برای کشاورزی و مصرف کنندگان اروپایی، هیچ تاثیر عمده ای بر عرضه مواد غذایی در میان مدت انتظار نمی رود.

برای رویارویی با این بحران به تجارت جهانی نیاز است

درگیری کنونی تنشها را در بازارهای بینالمللی کالاهای کشاورزی که در بحبوحه همهگیری کووید-19 وجود داشت، آشکار و تشدید کرد. کشورهای وابسته به واردات با درآمد سرانه پایین به ویژه در برابر شوک هایی که در بحبوحه جنگ در اوکراین رخ می دهد آسیب پذیر هستند، که خطر ناامنی غذایی آنها را بیشتر می کند. برای غلبه بر چالشهای کمبود مواد غذایی، بازارهای کشاورزی باید در سطح بینالمللی باز و رقابتی باشند و ساختارهای زنجیره تامین جهانی باید برای تسهیل تجارت جهانی ایجاد شود. این امر به بازارهای مواد غذایی انعطافپذیرتر منجر میشود و با جبران اختلالات عرضه در یک منطقه با تعدیل عرضه از منطقه دیگر، به کاهش خطر کمبود مواد غذایی کمک میکند.

جریان روان کالا در سراسر مرزهای بین المللی کلید دستیابی و حفظ امنیت غذایی جهانی، حتی در مواقع بحران است. بنابراین توصیه می شود در کوتاه مدت موانع اداری و تعرفه ای برای تجارت کاهش یابد. نمونه ای از این کریدور سبز است که در سال 2020 به عنوان پاسخی به همه گیری کووید-19 ایجاد شد و تجارت فرامرزی بین کشورهای بالکان غربی از جمله صربستان، مقدونیه شمالی و آلبانی را تسهیل کرد. به همین ترتیب، روابط تجاری بینالمللی باید متنوعتر شود، اگرچه این ممکن است هزینه داشته باشد. در حال حاضر هیچ دلیلی برای خرید وحشت یا افزایش کنترل صادرات در بازارهای جهانی غلات در سال بازاریابی آینده وجود ندارد، زیرا به نظر می رسد بازارها در حال آرام شدن هستند. علاوه بر این، نباید بر کشورهای وابسته به واردات فشار وارد کرد تا واردات گندم از مناطق خاص، به ویژه روسیه را متوقف کنند. در عوض، تلاشهای سیاسی هدفمند برای اطمینان از اینکه اوکراین و روسیه بخشهای جداییناپذیر سیستم تجارت جهانی کشاورزی باقی میمانند، مورد نیاز است. پتانسیل بالای تولید و صادرات آنها (Svanidze و Götz، 2019a، 2019b) برای مبارزه با گرسنگی در جنوب جهانی مهم است. این امر به ویژه زمانی صادق است که اختلالات زنجیره تامین جهانی، مانند موارد ناشی از همهگیری COVID-19، یا خطرات عرضه از سایر مناطق جهان، امنیت غذایی جمعیت رو به رشد در کشورهای وابسته به واردات را به خطر بیندازد.

آخرین موضوع ولی به همان اهمیت باید گفت، بحران کنونی نباید بهعنوان بهانهای برای ایجاد یک بار دیگر اصلاحات بیشتر در مقیاس بزرگ در سیستم کشاورزی اروپایی یا جهانی – از هر نوعی – استفاده شود. در حالی که جنبههای بهداشتی و زیستمحیطی باید بخشی از سیستمهای تولید کشاورزی و زنجیرههای تامین باشد، ماهیت اقتصادی برنامهریزی طبقهبندی اتحادیه اروپا به عنوان بخشی از قرارداد سبز اروپا راهی برای انجام آن نیست. این تنها به اقتصاد کمبود منجر می شود و دستاوردهای سیستم های غذایی بازار محور در دهه های گذشته را بی اعتبار می کند. درخواست برای انتقال موقت به اقتصادهای بسته غذایی (بیشتر) به نام امنیت غذایی نیز توصیه نمی شود، زیرا این امر باعث حذف بازیگران از بازارهای بین المللی می شود، به طور بالقوه منجر به کمبود مواد غذایی در بسیاری از کشورها می شود و تمرکز را از محیط زیست و سلامتی دور می کند. مسائل در عوض، اقدامات (غیر بوروکراتیک) برای تسهیل فرآیندهای سازگاری، نوآوری و منابع کارآمد در امتداد زنجیرههای تولید و تامین کشاورزی یکپارچه جهانی و در نهایت رشد و تجارت بینالمللی ضروری است.

نویسنده: توماس گلابن، میراندا سوانیدزه، لینده گوتز، سورن پرهن، تینوش جمالی جغدانی، ایوان جوریچ، لنا کوهن

ترجمه: مجید احمد میرمحمدعلی

منابع:

Djuric، I.، L. Götz و T. Glauben (2015)، آیا محدودیتهای صادراتی ابزاری مؤثر برای عایقسازی قیمتهای داخلی در برابر قیمتهای سرسامآور بازار جهانی هستند؟ ممنوعیت صادرات گندم در صربستان، تجارت کشاورزی، 31 (2)، 215-228.

ENSO Outlook (2022)، یک سیستم هشدار برای ال نینو-نوسانات جنوبی توسط اداره هواشناسی استرالیا، http://www.bom.gov.au/climate/enso/outlook/ (9 مه 2022).

فائو، IFAD، یونیسف، WFP و WHO (2020)، وضعیت امنیت غذایی و تغذیه در جهان 2020. تغییر سیستم های غذایی برای رژیم های غذایی سالم مقرون به صرفه، فائو.

آتی مزرعه (2022a، 18 مارس)، افزایش سویا در برابر ممنوعیت صادرات آرژانتین، بینش صنعت.

آتی مزرعه (2022b، 18 مارس)، قیمتهای یویو به رنگ قرمز بازمیگردند، بینش صنعت.

آتی مزرعه (2022c، 17 مارس)، غلات از ضررهای سنگین دیروز برگشتند، بینش صنعت.

Götz، L.، T. Glauben و B. Brümmer (2013)، محدودیت های صادرات گندم و اثرات بازار داخلی در روسیه و اوکراین در طول بحران غذایی، سیاست غذایی، 38 (1)، 214-226.

گوتز، ال.، اف. کیو، جی.-پی. Gervais and T. Glauben (2016)، محدودیتهای صادرات و همآمیزی انتقال هموار: سهمیههای صادراتی گندم در اوکراین، مجله اقتصاد کشاورزی، 67(2)، 398-419.

Haq, Z. (20 مه 2022)، هند محموله را ترخیص می کند، 61.5 هزار تن گندم را به مصر ارسال می کند، هندوستان تایمز.

Heigermoser, M. (2022)، افزایش سریع صادرات گندم روسیه: شکل گیری قیمت، روابط آتی نقطه ای و اثرات نوسانات، پایان نامه (در چاپ)، IAMO.

هایگرموزر، ام.، ال. گوتز و ام. سوانیدزه (2021)، شکل گیری قیمت در بازار مناقصه گندم مصر: پیامدها برای صادرکنندگان دریای سیاه، اقتصاد کشاورزی، 52(5)، 819-831.

Heigermoser، M. and T. Glauben (2021)، Covid-19، ungleiche wirtschaftliche Erholung und der Seehandel mit Agrargütern، خلاصه سیاست IAMO، 40.

Laborde، D. and A. Mamun (2022)، محدودیت های صادرات مواد غذایی در طول بحران اوکراین و روسیه، آخرین به روز رسانی: 44653.

نزدک (2022، 23 مارس)، آب و هوا به نفع چشم انداز محصولات غلات زمستانه روسیه است.

قیمت نفت (2022)، پلت فرم آنلاین برای ترکیبات و شاخص های نفت خام.

پال، ز.، او.

رویترز (2022a، 14 مارس)، روسیه به تدریج صادرات گندم دریای سیاه را از سر گرفت – تحلیلگران.

رویترز (2022b، 24 مارس)، مصر در مذاکرات با آرژانتین، هند و ایالات متحده در مورد واردات گندم.

Svanidze، M. and L. Götz (2019a)، کارایی بازار فضایی بازارهای غلات در روسیه: پیامدهای هزینه های تجاری بالا برای پتانسیل صادرات، امنیت غذایی جهانی، 21، 60-68.

Svanidze، M. and L. Götz (2019b)، عوامل تعیین کننده کارایی بازار فضایی بازارهای غلات در روسیه، سیاست غذایی، 89، 101769.

Svanidze، M.، L. Götz، I. Duric و T. Glauben (2019)، امنیت غذایی و عملکرد بازارهای گندم در اوراسیا: تجزیه و تحلیل انتقال قیمت مقایسه ای برای کشورهای آسیای مرکزی و قفقاز جنوبی، امنیت غذایی، 11 (3)، 733-752.

Svanidze، M.، L. Götz و D. V. Serebrennikov (2021)، تأثیر ممنوعیت صادرات گندم روسیه در سال های 2010/2011 بر یکپارچگی بازار فضایی و هزینه های مبادله بازارهای غلات، دیدگاه ها و سیاست های اقتصادی کاربردی.

Uhl، K. M.، O. Perekhozhuk و T. Glauben (2016)، تبعیض قیمت در صادرات گندم روسیه: شواهد از داده های سطح شرکت، مجله اقتصاد کشاورزی، 67 (3)، 722-740.

USDA (2022a)، برآورد جهانی عرضه و تقاضای کشاورزی، گزارش WASDE، 622.

USDA (2022b)، چشم انداز گندم: فوریه 2022.

Weltbank (2022، 5 مه)، به روز رسانی امنیت غذایی.

بین الملل

بازار جهانی سیر در رقابت قیمتی؛ اروپا کیفیت میفروشد، چین حجم

در حالی که غولهایی نظیر چین، مصر و اسپانیا سهمهای عمده بازار جهانی سیر را در سال ۲۰۲۶ تصاحب کردهاند، ایران با تولید حدود ۶۰ هزار تنی و صادرات عمدتاً به هند و کشورهای حوزه CIS، جایگاهی حاشیهای دارد. گزارش پیشرو نشان میدهد که ادامه راهبرد فعلی، ایران را بیش از پیش به حاشیه بازارهای جهانی خواهد راند و تنها تغییر رویکرد به سمت محصولات با ارزشافزوده و بازارهای هدف جدید میتواند این روند را معکوس کند.

پایگاه خبری داواننیوز: عرضه مازاد سیر در بازار جهانی و کاهش قیمتها تا ۴۰ درصد در برخی مناطق، تولیدکنندگان را تحت فشار قرار داده است. در این میان، سهم اندک ایران از صادرات جهانی (کمتر از ۰.۵ درصد) و تمرکز آن بر بازارهای منطقهای، ضرورت بازنگری در استراتژی تجاری این محصول را بیش از پیش آشکار میسازد.

به گزارش خبرنگار ما، بازار جهانی سیر در سال ۲۰۲۶ تحت تأثیر ترکیبی از افزایش تولید در برخی مناطق کلیدی و تداوم فشار ناشی از عرضه ارزانقیمت از سوی چین، وارد فصلی جدید و سرشار از چالش شده است. در حالی که اسپانیا و دیگر تولیدکنندگان اروپایی از برداشتهایی با کیفیت و اندازه مطلوب خبر میدهند، قیمتها تحت فشار شدید قرار داشته و رقابت برای سهم بازار، به ویژه در اروپا و آمریکای شمالی، بسیار فشرده شده است. این گزارش به بررسی وضعیت بازار در مناطق مختلف جهان پرداخته و سپس جایگاه سیر ایران را در این فضای رقابتی تحلیل میکند.

اروپا: کیفیت بالا در برابر سیل واردات ارزانقیمت

اسپانیا به عنوان یکی از تأمینکنندگان کلیدی اروپا، فصلی موفق از نظر زراعی را پشت سر میگذارد. برداشت سیر زودرس با کیفیت و اندازه پیازهای استثنایی به پایان رسیده و پیشبینی میشود برداشت سیر بنفش نیز به همین صورت باشد. با این حال، وضعیت تجاری به دلیل رقابت شدید با سیر چینی بسیار دشوار ارزیابی میشود. صادرکنندگان چینی با قیمتهایی بسیار پایینتر از هزینه تولید اسپانیا در اروپا فعالیت میکنند و موجودی بالای سیر چینی در انبارها، فشار نزولی بر قیمتها را افزایش داده است. فعالان این بخش تأکید دارند که رقابت با این قیمتها غیرممکن است و بر کیفیت و ایمنی غذایی تولید اروپا به عنوان مزیت رقابتی شرط میبندند .

ایتالیا نیز وضعیتی مشابه را تجربه میکند. بازار این کشور مملو از سیر وارداتی، عمدتاً از مصر و آرژانتین، با قیمتهای بسیار پایین (کمتر از ۱ یورو در هر کیلوگرم برای سیر مصری) شده است. این حجم بالای محصول فروختهنشده، همراه با موجودی سیر اسپانیایی از فصل قبل، فعالیت تجاری را کند کرده و چشمانداز ماههای آینده را نامطلوب نشان میدهد. برآورد میشود مصرف با دو تا سه ماه تأخیر نسبت به حالت عادی همراه باشد که این زمان برای تخلیه موجودی فعلی مورد نیاز است . در این میان، بیماریهایی مانند فوزاریوم و کمبود نیروی کار، چالشهای داخلی تولید را نیز تشدید کردهاند.

در فرانسه، برداشت ۲۰۲۶ زودتر از معمول و در شرایط مطلوب آغاز شده است. کیفیت بهداشتی محصول خوب و عملکرد رضایتبخش ارزیابی شده است. با این حال، نگرانی اصلی این بخش، افزایش سهم محصولات ارزانقیمت در بازار است که فشار فزایندهای بر قیمتها وارد کرده و ارزش تولید داخلی را با توجه به افزایش هزینههای تولید، تهدید میکند . در آلمان و هلند نیز بازار آرام و عرضه کافی گزارش شده و قیمتها در سطح پایینی قرار دارند. نکته جالب توجه در آلمان، اشاره به بارانهای شدید در چین و شیوع لکههای کپک است که منجر به افزایش هزینههای پوستگیری و دستهبندی و در نتیجه افزایش قیمت حدود ۱۷۰ یورو در هر تن شده است. این موضوع میتواند به نفع تأمینکنندگان اسپانیایی تمام شود .

سایر مناطق: عرضه فراوان و تقاضای ضعیف

در آمریکای شمالی، با وجود عرضه خوب سیر از مکزیک و کالیفرنیا، تقاضا ضعیف است. برداشت مکزیک به دلیل مشکلات کیفیت بذر و کمبود سرما، ناامیدکننده بوده، اما عملکرد خوب اسپانیا در دو فصل گذشته، این کمبود را جبران کرده است .

آفریقای جنوبی با حجم بیسابقه عرضه مواجه است و قیمتها حدود ۴۰ درصد کمتر از سال گذشته هستند. این موضوع احتمالاً منجر به کاهش سطح زیر کشت در سال آینده و در نتیجه افزایش قیمتها خواهد شد. در این بازار، سیر وارداتی اغلب قیمتی بالاتر از سیر محلی دارد و تقاضا برای حبههای بزرگ سیر وارداتی در حال افزایش است .

در مصر، با افزایش قابل توجه سطح زیر کشت و رشد صادرات به اتحادیه اروپا، قیمتها تحت فشار قرار گرفتهاند و تقاضای اروپا به دلیل موجودی انبارهای سرد اسپانیا کاهش یافته است. بازار برزیل به عنوان مقصد اصلی صادرات مصر، در حال حمایت از این بازار است، اما قیمتها به شدت کاهش یافتهاند (حدود ۶۰ درصد کمتر از فصل قبل) .

چین به عنوان بازیگر مسلط بازار، با وجود کیفیت قابل قبول و عرضه پایدار، با کاهش قیمتها مواجه است. رقابت شدید و عدم قطعیت اقتصادی، حاشیه سود صادرکنندگان را کاهش داده است. تمرکز صادرات این کشور به ویژه بر روی بازار رو به رشد آفریقا معطوف شده است .

کشورهای آمریکای جنوبی مانند پرو، آرژانتین، شیلی و مکزیک همگی از گرما، کاهش تولید و رقابت شدید با سیر چینی ارزانقیمت آسیب دیدهاند. کاهش محسوس قیمتها و کاهش تمایل به کاشت در فصل آینده از پیامدهای این شرایط است .

جایگاه سیر ایران در بازار جهانی

بر اساس دادههای موجود، جایگاه ایران در بازار صادرات جهانی سیر، در مقایسه با بازیگران اصلی مانند چین، اسپانیا، مصر و آرژانتین، بسیار محدود و حاشیهای است. آمارهای تجاری نشان میدهد که حجم صادرات سیر ایران در سال ۲۰۲۲ حدود ۱۵ هزار تن بوده که در مقایسه با حجم صادرات چند میلیون تنی چین یا حتی صدها هزار تنی اسپانیا، ناچیز است .

بر اساس دادههای معاملاتی نمونهگیریشده، قیمت صادراتی سیر ایران در بازه ۰.۳۰ تا ۱.۸۰ دلار در هر کیلوگرم در نوسان بوده است. بازارهای هدف عمدتاً شامل کشورهای همسایه و منطقه مانند هند، قزاقستان و اوکراین بودهاند، نه بازارهای بزرگ اروپایی یا آمریکایی که میدان رقابت اصلی تولیدکنندگان بزرگ است .

تولید سیر ایران نیز در سطح متوسطی قرار دارد. پیشبینی میشود تولید این کشور در سال ۲۰۲۶ به حدود ۶۰ هزار تن برسد که در سال ۲۰۲۱، ایران را به عنوان بیستوچهارمین تولیدکننده بزرگ جهان معرفی میکرد . این رقم با وجود تولیدکنندگان بزرگ فاصله زیادی دارد. با این حال، ایران به عنوان یکی از کشورهای منطقه خاورمیانه در تحلیلهای بازار لحاظ میشود، که نشاندهنده وجود پتانسیل برای توسعه این بخش است .

تحلیل و چشمانداز

بازار جهانی سیر در سال ۲۰۲۶ به وضوح بازاری است که تحت سلطه حجم عظیم و قیمتهای پایین سیر چینی قرار دارد. این شرایط، چالشهای جدی را برای تولیدکنندگان سایر نقاط جهان، به ویژه در اروپا، ایجاد کرده و آنها را ناچار به رقابت بر سر کیفیت، ایمنی غذایی و تمایز محصول میکند.

جایگاه ایران در این بازار به شرح زیر قابل تحلیل است:

۱. رقابتپذیری محدود: ایران در حال حاضر بازیگر کوچکی در بازار جهانی صادرات سیر است و توانایی رقابت با قدرتهای بزرگ صادرکننده را ندارد. حجم پایین صادرات و تمرکز آن بر بازارهای منطقهای، نشاندهنده عدم حضور جدی ایران در زنجیره تأمین جهانی است.

۲. پتانسیلهای توسعه: با وجود جایگاه فعلی، ایران دارای پتانسیلهایی برای توسعه صادرات سیر است. به عنوان یکی از تولیدکنندگان مطرح در سطح منطقه و با توجه به کیفیت محصولات کشاورزی ایران، میتوان با برنامهریزی مناسب، سهم بازار را در کشورهای همسایه افزایش داد.

۳. راهبرد پیشنهادی: با توجه به فشار شدید قیمتی ناشی از رقبای بزرگی مانند چین و مصر، استراتژی رقابت بر سر قیمت برای ایران کارساز نخواهد بود. به نظر میرسد بهترین راهبرد، تمرکز بر بازارهای منطقهای با ارزش افزوده بالاتر (مانند محصولات فرآوریشده)، افزایش کیفیت و ایجاد برند برای سیر ایرانی است. ورود به بازارهای اروپایی که بر ایمنی و کیفیت تأکید دارند، نیازمند سرمایهگذاری در استانداردها و بازاریابی هدفمند است.

در نهایت، آینده بازار سیر تا حد زیادی به سیاستهای تجاری چین، وضعیت آب و هوا در مناطق تولیدکننده و توانایی سایر تولیدکنندگان در تمایز محصول خود بستگی دارد. ایران باید با درک درست از این پویاییها، به دنبال یافتن جایگاه خاص خود در بازارهای هدف باشد.

بین الملل

ژاپن نخستین نهاد تخصصی مدیریت حقوق گونههای گیاهی را راهاندازی میکند

رشد ۳۰ برابری کشت غیرمجاز انگور «شاین مسقط» ژاپن در چین و تشدید رقابت در بازار کره جنوبی، دولت توکیو را بر آن داشت تا با ایجاد یک سازمان اختصاصی، نظام جمعآوری حقامتیاز را متحول کند. آژانس جدید بذر و نهال که از ماه آینده فعالیت خود را آغاز میکند، با تمرکز بر قراردادهای بینالمللی و نظارت هوشمند بر صادرات، به دنبال نجات صنعت اصلاحنژاد این کشور از رکود و تأمین مالی مجدد تحقیقات کشاورزی است.

پایگاه خبری داواننیوز: دولت ژاپن در همکاری با بخش خصوصی، اقدام به تأسیس سازمانی اختصاصی برای مدیریت حقوق مالکیت معنوی گونههای گیاهی نموده است. پیشبینی میشود این نهاد جدید از ماه اوت (مرداد–شهریور) فعالیت اجرایی خود را آغاز نماید. هدف اصلی از ایجاد این ساختار، مقابله با بهرهبرداری غیرمجاز از ارقام میوه و سبزیجات ژاپنی در بازارهای بینالمللی و نیز ساماندهی نظام جمعآوری حقالامتیاز از تولیدکنندگان دارای مجوز است.

به گزارش خبرنگار داواننیوز، وزارت کشاورزی، جنگلداری و شیلات ژاپن قصد دارد این سازمان را به عنوان یک آژانس تخصصی در حوزه بذر و نهال تأیید کرده و از فرآیندهای عملیاتی آن پشتیبانی نماید. این نهاد جدید، مسئولیت مدیریت حقوق اصلاحنژاد و داراییهای فکری مرتبط با ارقام نوین گیاهی را که توسط مؤسسات تحقیقاتی عمومی و دولتهای محلی توسعه یافتهاند، بر عهده خواهد گرفت.

وظایف و ساختار نهاد جدید

این سازمان مأموریتهای متعددی از جمله نظارت بر کشتهای غیرمجاز در داخل و خارج از ژاپن، پیگیری قضایی تخلفات، و تسهیل توزیع بینالمللی گونههای دارای مجوز را دنبال خواهد کرد. درآمدهای حاصل از قراردادهای صدور مجوز، به مؤسسات توسعهدهنده گونهها بازگردانده شده و مجدداً در برنامههای اصلاحنژادی سرمایهگذاری خواهد شد. ترکیب این نهاد متشکل از کارشناسان متخصص گونههای گیاهی و همچنین حقوقدانان فعال در حوزه قراردادهای بینالمللی و دعاوی مرتبط خواهد بود. به تأکید وزارت کشاورزی، این نخستین نهاد در ژاپن است که به طور انحصاری به مدیریت حقوق پرورشدهندگان اختصاص یافته است.

زمینههای شکلگیری؛ نگرانی از گسترش بیضابطه ارقام ژاپنی

این تصمیم در پی نگرانیهای فزاینده درباره خروج غیرقانونی ارقام توسعهیافته ژاپنی، به ویژه انگور شاین مسقط، به خارج از کشور اتخاذ شده است. این رقم که توسط سازمان ملی تحقیقات کشاورزی و غذا (NARO) پرورش یافته، بدون دریافت مجوز به چین و کره جنوبی راه یافته و اکنون در هر دو کشور به طور گسترده کشت میشود. آمارها نشان میدهد که از سال ۲۰۲۲، سطح زیر کشت شاین مسقط در چین به حدود ۷۳ هزار و ۷۰۰ هکتار رسیده که نزدیک به ۳۰ برابر مساحت کشت این محصول در ژاپن است.

دولت ژاپن برآورد میکند که سالانه بیش از ۶۹ میلیون دلار آمریکا به دلیل وصول نشدن حقالامتیاز این ارقام متضرر میشود. افزون بر این، گسترش تولید شاین مسقط در کره جنوبی، رقابت را برای صادرات ژاپن نیز تشدید کرده است.

بررسیهای وزارت کشاورزی در سال گذشته نشان داد که حدود ۵۰ گونه توسعهیافته ژاپنی، از جمله توتفرنگی، مرکبات و انگور، از طریق تأمینکنندگان آنلاین بذر و نهال در چین و کره به فروش میرسند.

چالش کاهش تولید ارقام جدید و بستر قانونی

در سالهای اخیر، روند توسعه گونههای جدید گیاهی در ژاپن با کاهش مواجه بوده است. اغلب برنامههای اصلاحنژادی توسط مؤسسات دولتی انجام میشود که به دلیل کمبود منابع برای حفاظت از حقوق بینالمللی و تجاریسازی، با نقدهایی روبهرو بودهاند.

راهاندازی این سازمان در ادامه اجرای قانون اصلاحشده بذر و نهال صورت میگیرد که از آوریل ۲۰۲۲ به طور کامل لازمالاجرا شده و صادرات غیرمجاز گونههای ثبتشده را ممنوع اعلام کرده است. در حال حاضر، اصلاحات تکمیلی دیگری نیز با هدف جلوگیری از صادرات غیرقانونی از همان مرحله ثبت درخواست، در دست بررسی است. دولت ژاپن امیدوار است با افزایش درآمدهای حقالامتیاز، منابع مالی لازم برای حمایت از برنامههای آینده اصلاحنژاد را تأمین کرده و همزمان، حفاظت از سرمایههای ژنتیکی ملی را در سطح بینالمللی تقویت نماید.

بین الملل

بازگشایی تنگه هرمز؛ چشمانداز صادرات میوه هند به خلیجفارس بهبود یافت

افزایش ۱۰ برابری کرایه حمل دریایی در پی بسته شدن تنگه هرمز، صادرات ۵۰ میلیارد دلاری مواد غذایی هند به غرب آسیا را با کاهش ۱۴.۶۷ درصدی در دو ماه اخیر مواجه کرد؛ اما فعالان تجاری میگویند با بازگشایی این آبراه استراتژیک، چشمانداز تجارت با بازارهای کلیدی نظیر عربستان، قطر و کویت مجدداً روشن شده است.

پایگاه خبری داواننیوز: با کاهش تنشهای ژئوپلیتیکی در تنگه هرمز، صادرکنندگان هندی نسبت به احیای تجارت میوه و سبزیجات با خلیج فارس ابراز خوشبینی کرده و از کاهش هزینه های حمل ونقل و تسریع در ترخیص محموله های سرگردان خبر میدهند.

به گزارش خبرنگار داواننیوز، با کاهش تنشهای اخیر در تنگه هرمز و حصول توافق موقت میان ایالات متحده و ایران، فعالان حوزه صادرات محصولات کشاورزی هند نسبت به احیای جریان تجارت با کشورهای حوزه خلیجفارس ابراز امیدواری کردهاند. از ۲۸ فوریه سال جاری، اختلال در تردد کشتیها از این آبراه استراتژیک و همچنین ایجاد اخلال در تخلیه و بارگیری محمولهها در بندر جبلعلی دبی، صادرات محصولاتی نظیر پیاز، فلفل، انار، موز و انبه به غرب آسیا را با مشکل مواجه کرده بود؛ منطقهای که بیش از ۲۰ درصد از کل صادرات کشاورزی هند را به خود اختصاص میدهد.

به گفته صادرکنندگان، با ازسرگیری ترافیک دریایی در تنگه هرمز، نرخ کرایه حمل که در دوران بحران تا ده برابر افزایش یافته بود، بهتدریج رو به کاهش خواهد گذاشت. همچنین انتظار میرود حق بیمه حملونقل که در پی ناامنیهای منطقهای به شدت افزایش یافته بود، با تثبیت اوضاع کاهش یابد.

اختلال در ترانزیت محمولههای فسادپذیر از مسیر تنگه هرمز، زنجیره تأمین صادرات به مقاصدی همچون عربستان سعودی، قطر و کویت را تحت تأثیر قرار داد. فعالان اقتصادی تأکید دارند که با عادی شدن مسیرهای کشتیرانی، زمان انتظار کشتیها کاهش یافته و ترخیص محمولههای معوق تسریع خواهد شد.

در ماه مارس، گمرک دبی برای مدیریت بحران، اقدام به انتقال کانتینرها از طریق جاده از بنادر خورفکان و فجیره به بندر جبلعلی کرد؛ اقدامی موقتی که بار مالی سنگینی بر تجار تحمیل نمود.

اکرم حسین، رئیس انجمن صادرکنندگان میوه و سبزیجات تازه هند، در این زمینه اظهار داشت: «با توجه به هزینههای سرسامآور حملونقل و تأخیرهای طولانی در ترخیص، صادرات به منطقه خلیجفارس از نظر اقتصادی توجیهپذیر نبود. اما پس از بازگشت ثبات به تنگه هرمز، انتظار داریم جریان صادرات به سطح عادی بازگردد.»

بر اساس آمار وزارت بازرگانی هند، غرب آسیا در سال ۲۰۲۵ سهم ۲۱.۸ درصدی از کل صادرات مواد غذایی این کشور را به خود اختصاص داده بود که ارزش آن بیش از ۵۰ میلیارد دلار برآورد شده است. موز، ادویهجات، گوشت و فرآوردههای لبنی از مهمترین اقلام صادراتی به این منطقه محسوب میشوند.

با این حال، دادههای رسمی حاکی از آن است که صادرات میوه و سبزیجات هند در دو ماه ابتدایی سال مالی ۲۰۲۶-۲۰۲۷ (آوریل و مه) نسبت به مدت مشابه سال قبل، ۱۴.۶۷ درصد کاهش یافته و به ۵۹۰ میلیون دلار رسیده است. فعالان اقتصادی امیدوارند با کاهش تنشهای ژئوپلیتیکی و بازگشت آرامش به مسیرهای دریایی، این روند نزولی در ماههای آینده جبران شود.

اردبیل به هاب ملی کشاورزی هوشمند و انرژیهای پاک تبدیل میشود

کشاورزی ۱۴۰۴؛ عملکرد منفی ۲.۹ درصدی که تراز GDP بدون نفت را به هم ریخت

هوش مصنوعی هاگهای قارچ را پیش از حمله شناسایی میکند

شرکتهای فرانسوی برای بازگشت به بازار ایران آمادگی کامل دارند

وزیر بهداشت: طرح پزشکی خانواده در ۶۴ شهرستان آغاز میشود

مدیرعامل مرغک: افق ۱۴۰۶ ما ارزشآفرینی منطقهای است / تورم متوقفمان نکرده است

بیمه گندمکاران: پوشش کامل، حق بیمه رایگان، غرامت ۱۵۰ درصدی

قیمت جدید شیر، ماست و پنیر اعلام شد / جدول نرخ مصوب چهار محصول لبنی پرمصرف

مجموعۀ کامل ستون تغییر اقلیم نشریه طبیعت ایران منتشر شد

هشدار سازمان حفظ نباتات: حذف قطعی علفکش «لینورون» از مزارع ایران

گلمحمدی: دستورالعمل تبادل منابع ژنتیکی تصویب شد

ارقام مقاوم و آبیاری هوشمند؛ عبور از سناریوی سخت کشاورزی

شگفتی خلقت؛ وقتی کفشدوزک و زنبور جای سم را میگیرند

امروز اگر «مرغک» نبود!؟

گرانی ۱۰ برابری گاز و بوروکراسی؛ تولید گل و گیاه در ایران در آستانه تعطیلی

سنجش و تولید4 هفته پیش

سنجش و تولید4 هفته پیشمدیرعامل مرغک: افق ۱۴۰۶ ما ارزشآفرینی منطقهای است / تورم متوقفمان نکرده است

- بیمه4 هفته پیش

بیمه گندمکاران: پوشش کامل، حق بیمه رایگان، غرامت ۱۵۰ درصدی

- سنجش و تولید4 هفته پیش

قیمت جدید شیر، ماست و پنیر اعلام شد / جدول نرخ مصوب چهار محصول لبنی پرمصرف

- دانستنی ها2 هفته پیش

مجموعۀ کامل ستون تغییر اقلیم نشریه طبیعت ایران منتشر شد

- دانستنی ها3 هفته پیش

هشدار سازمان حفظ نباتات: حذف قطعی علفکش «لینورون» از مزارع ایران

- سردبیر4 هفته پیش

پارادوکس تنباکوی ایران: تولیدکننده سوم خاورمیانه، واردکننده خالص جهان

- سرخط4 هفته پیش

تسهیلات تشویقی برای اجرای آییننامه بند «خ» ماده ۷۱ قانون برنامه هفتم

- سردبیر2 هفته پیش

مرکز آمار: رکورد تورم دستمزد و خدمات کشاورزی شکسته شد