سردبیر

تاثیر جهانی بازارهای انرژی و کود بر امنیت غذایی

پایگاه خبری DA1news: جهان در حال حاضر با سه شوک موازی مواجه است: شوک قیمت نفت/گاز، شوک قیمت کود و شوک قیمت مواد غذایی. برای دولتها، بخش خصوصی و جامعه مدنی، مهم است که بدانند بازارهای این کالاها چگونه کار میکنند و چگونه با هم ترکیب میشوند. نویسنده ما ادامه می دهد و زمینه را توضیح می دهد، تنها در این صورت است که آنها می توانند نتیجه گیری درستی برای سیاست ها و راه حل های معقول بگیرند.

ناامنی غذایی جهانی در سال 2022 به بالاترین حد خود رسید. این نتیجه بسیاری از رویدادها و تحولات در تعامل با یکدیگر است – از جمله تأثیرات درگیری روسیه و اوکراین، درگیری ها و خشکسالی ها در آفریقا، تهدیدات آب و هوایی جهانی، همه گیری کرونا و افزایش آن. قیمت انرژی، کود و مواد غذایی. تأثیر متقابل محرکهای بازارهای انرژی، کود و مواد غذایی روندهای اخیر را معکوس میکند و از بین بردن فقر و رسیدن به گرسنگی صفر در سال 2030 بعید است. بر اساس برنامه جهانی غذا، تعداد افرادی که با ناامنی غذایی حاد مواجه هستند از 135 میلیون نفر افزایش یافته است. از سال 2019 به 345 میلیون رسیده است. افزایش قیمت مواد غذایی تنش های اجتماعی را افزایش می دهد و ممکن است منجر به درگیری های بیشتر و موقعیت های شکننده در جنوب جهانی شود. بازارهای جهانی کالا برای انرژی، کود و مواد غذایی با هم ارتباط زیادی دارند. محرک های این بازارها نمی توانند تحت تأثیر تصمیم گیرندگان واحد قرار گیرند، اما ارزیابی کامل ممکن است توسعه استراتژی هایی را برای مقابله با این شوک ها و کاهش خطرات اجتماعی و اقتصادی تسهیل کند.

قیمت مواد غذایی و مقرون به صرفه بودن کود

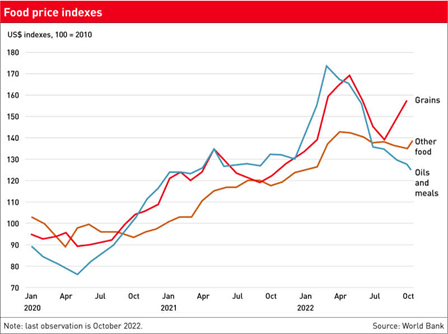

اوکراین و روسیه تقریباً 20 درصد غلات تجارت جهانی را تأمین می کنند. اوکراین بیش از 50 درصد روغن آفتابگردان تجارت جهانی را تامین می کند. پس از تهاجم روسیه به اوکراین و محاصره بنادر دریای سیاه اوکراین، قیمت مواد غذایی در آوریل/مه 2022 به اوج خود رسید (شکل زیر را ببینید). در آغاز جنگ، تاجران پیشبینی میکردند که صادرات کود، غلات و دانههای روغنی اوکراین برای مدتی مسدود میماند و صادرات روسیه به دلیل تحریمها محدود میشود. در نتیجه قیمت ها نسبت به سال قبل تقریباً دو برابر شده است. محاصره بنادر دریای سیاه اوکراین باعث مداخله برای جلوگیری از فاجعه غذایی جهانی از سوی بازیگران بین المللی مختلف از اتحادیه آفریقا تا سازمان ملل شد. با میانجیگری رجب طیب اردوغان، رئیس جمهور ترکیه و آنتونیو گوتیرز، دبیر کل سازمان ملل، طرح غلات دریای سیاه راه اندازی شد که به اوکراین اجازه می دهد کالاهای غذایی را تحت مکانیسم های کنترل ویژه صادر کند. صادرات کود و مواد غذایی روسیه تحریم نشد. این ابتکار – و حمایت کشورهای اتحادیه اروپا برای تسهیل صادرات اوکراین با استفاده از مسیرهای دیگر – تأثیر فوری بر بازارهای جهانی غلات و دانه های روغنی داشت. در نتیجه، در تابستان 2022، قیمت ها حدود 10 تا 15 درصد کاهش یافت. اگرچه روسیه چندین بار با کنترلهای طولانی و حملات موشکی تهدید کرد که این ابتکار عمل را از مسیر خود خارج میکند، اما این توافق تاکنون پابرجا بوده است. در همین مدت قیمت کودها نیز دو برابر شده است. عوامل مختلفی از جمله افزایش هزینه های ورودی و اختلالات عرضه به دلیل کووید-19، قبلاً باعث افزایش قیمت ها از سال 2020 تا 2021 شده بود.

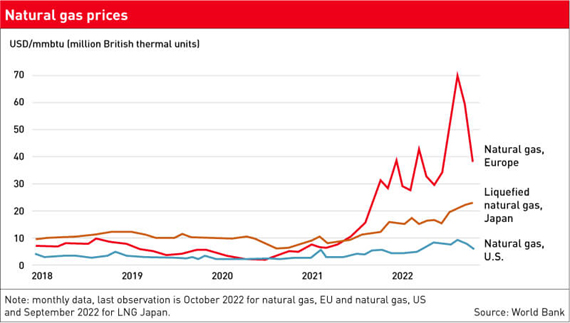

جنگ در اوکراین مشکلات عرضه را تشدید کرد. روسیه، بلاروس و اوکراین حدود 20 درصد از کودهای نیتروژن، پتاسیم و فسفات جهانی را تامین می کنند. تولید کود نیتروژن بسیار انرژی بر است و افزایش قیمت گاز و زغال سنگ (نگاه کنید به شکل زیر) منجر به کاهش گسترده تولید شد. قیمت های بالاتر نیتروژن نیز باعث افزایش قیمت فسفات و پتاسیم شده است. انتظار می رود در صورت افزایش قیمت گاز و زغال سنگ، قیمت کود در سطوح بالای تاریخی باقی بماند. چشم انداز همچنین به عرضه از روسیه، اوکراین و بلاروس به بازارهای جهانی بستگی دارد.

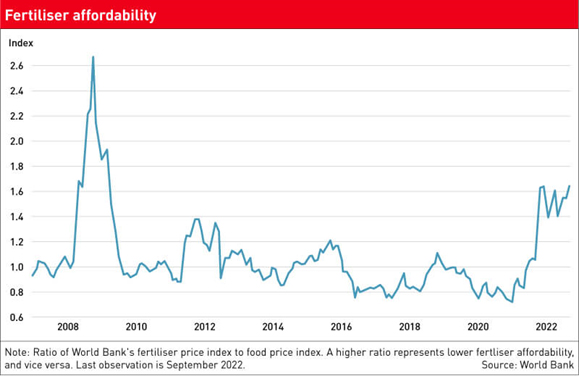

بازارهای جهانی غلات و دانههای روغنی حتی قبل از بحرانها تنگ بودند، دلیل این امر کاهش ذخایر در سال 2021 به دلیل عرضه کمتر از سوی صادرکنندگان بزرگ از جمله کانادا و روسیه و واردات بی سابقه از چین بود. تقاضای غیرکشسان باعث کاهش اندک در برداشت جهانی می شود و در نتیجه قیمت غلات و دانه های روغنی با حاشیه زیادی افزایش می یابد. مردم باید بخورند به همین دلیل است که معامله گران جهانی با دقت به پیش بینی های ماهانه برداشت بین المللی و نسبت سهام جهانی و مصرف جهانی نگاه می کنند. اگر نسبت موجودی به مصرف زیر آستانه های مشخصی قرار گیرد، قیمت مواد غذایی به سرعت و خشونت واکنش نشان می دهد. اما اگر قیمت کود حتی بیشتر از قیمت مواد غذایی افزایش یابد، تولیدکنندگان باید سطح نهادهای را که دیگر توان خرید آن را ندارند کاهش دهند. شاخص مقرون به صرفه بودن کود بانک جهانی که نسبت کود به قیمت مواد غذایی را اندازه گیری می کند در سطوح بالای تاریخی قرار دارد و این وضعیت فعلی را نشان می دهد (شکل زیر را ببینید).

نوسانات قیمت در بازارهای مواد غذایی و انرژی ممکن است توسط بازار سرمایه تسریع شود. اگر نرخ بهره پایین باشد، پول سوداگرانه روی افزایش قیمت ها در بورس های آتی شرط بندی می کند. تحقیقات نشان می دهد که این امر به طور قابل توجهی نوسانات قیمت در بازارهای مواد غذایی را تقویت می کند. اغلب اوقات، تاجران کالاهای غذایی علاقه ای به خرید یا فروش خود محصول ندارند، بلکه علاقه مند به کسب سود در روند بازار هستند. بازارهای سوخت های زیستی نیز بر بازارهای کالاهای غذایی تأثیر می گذارد. مقادیر ذرت در ایالات متحده آمریکا، کلزا در اروپا و شکر در برزیل که به سوخت زیستی تبدیل می شوند بسیار زیاد است و بر بازارهای مواد غذایی تأثیر می گذارد. تقاضا برای سوخت های زیستی بسیار بی ارتجاع است. دستورات باید به هر قیمتی پر شود. در زمان قیمت های بالای مواد غذایی، الزامات سوخت های زیستی که به صورت سیاسی تعیین شده اند باید مورد بازنگری قرار گیرند و در صورت لزوم کاهش یابد تا فشار بر بازارهای کالاهای غذایی کاهش یابد. در زمان قیمتهای پایین، میتوان برعکس آن را انجام داد تا به کاهش نوسانات قیمت مواد غذایی کمک کرد.

یک تهدید شناخته شده دیگر برای بازارهای مواد غذایی آب و هوا است. نوسان ال نینو در اقیانوس آرام در حال حاضر در مرحله لانینا است. اگرچه لانینیا نسبت به ال نینو تأثیر ملایم تری بر تولید کشاورزی دارد، اما ممکن است باعث خشکسالی و سیل در کشورهای نیمکره جنوبی شود که منجر به تولید کمتر مواد غذایی شود. همانطور که تغییرات آب و هوایی در حال پیشرفت است، ممکن است انتظار داشته باشیم شرایط آب و هوایی شدیدتر منجر به خشکسالی و سیل شود که خطرات و نوسانات بیشتری را به بازارهای کشاورزی و مواد غذایی اضافه می کند.

چه چیزی را باید حساب کنیم؟

اگر انرژی و کود پرهزینه باقی بماند و تهدیدهای اضافی تغییرات آب و هوایی، جنگ و درگیریها باعث کاهش عرضه در بازار مواد غذایی شود، قیمتهای بالاتر جهانی کالاهای غذایی به احتمال زیاد برای مدت معینی بالا باقی میماند. بحران های قبلی یک دوره حدود دو تا سه ساله را نشان می دهد تا اینکه قیمت های بالاتر دوباره منجر به افزایش عرضه شود. اما این بار، ممکن است بیشتر طول بکشد. با اقدامات سختگیرانهتر اقلیمی، ممکن است وارد دوره انتقال طولانیتری به انرژیهای تجدیدپذیر شویم. سرمایهگذاریهای مورد انتظار برای اقدام اقلیمی در صنایع انرژی و کود بسیار زیاد است و زمان میبرد. اما حتی اگر قیمت گاز و کود به سطوح قبلی بازگردد، قیمت مواد غذایی ممکن است بالا بماند. دلیل آن این است که جنگ در اوکراین تا چند سال به کاهش چشمگیر عرضه از منطقه دریای سیاه ادامه خواهد داد. اگر اوکراین به جای 50 میلیون تن سالانه تنها 20 میلیون تن غلات صادر کند، مصرف کنندگان مواد غذایی در جهان آن را احساس خواهند کرد. برای درک این موضوع، تصور کنید که یک تن غلات ممکن است یک خانواده شش نفره را برای یک سال تغذیه کند، اگر بر اساس رژیم غذایی غلات باشد. 30 میلیون تن کمتر از دریای سیاه بر 180 میلیون نفر در کشورهای فقیر واردکننده تأثیر می گذارد.

غلات به ویژه برای فقرا مهم است. گندم، جو، ذرت، سورگوم و برنج حداقل 50 درصد از تغذیه جهانی و 80 درصد در فقیرترین کشورها را تشکیل می دهند. ذخایر جهانی این محصولات در چند سال گذشته کاهش یافته است، زیرا تقاضا از عرضه پیشی گرفته است. قیمت ها از سال 2020 تا 2022 به شدت افزایش یافت. تأثیر افزایش قیمت ها بر فقرا در جنوب جهانی به دو دلیل بسیار بیشتر از کشورهای صنعتی است. اول اینکه سهم غذا در کل مصرف بسیار بیشتر است. قدرت خرید مردم فقیر کاهش می یابد و افزایش قیمت ها بلافاصله و با خشونت احساس می شود. دوم، ارزش بودجه عمومی برای برنامه های امنیت غذایی با افزایش قیمت مواد غذایی به طرز چشمگیری کاهش می یابد.

کدام استراتژی را انتخاب کنیم؟

برای کاهش خطرات شوک سه گانه فوق که باعث تورم و افزایش هزینه های سرمایه می شود، دولت های کشورهای فقیر باید انتخاب های دشواری داشته باشند. بودجه ها در حال کاهش است و باید عاقلانه سرمایه گذاری شود. آیا کمک به مصرف کنندگان در شهرها برای دریافت غذای مقرون به صرفه منطقی تر است یا باید از این بحران برای ترویج تولیدکنندگان برای افزایش تولید محلی استفاده کرد؟ اینها تصمیمات دشواری هستند و راه حل ها از کشوری به کشور دیگر با توجه به اولویت ها، جمعیت شناسی و پتانسیل تولید محلی متفاوت خواهد بود. به عنوان یک قاعده کلی، از دیدگاه اقتصادی، کمک به تولیدکنندگان محلی برای دریافت بذر، کود و سایر نهاده های مقرون به صرفه تر از یارانه دادن به محصولات برای مصرف کنندگان شهری بر اساس کالاهای غذایی وارداتی است. با این حال، سیاست گذاران باید پیامدهای اجتماعی و سیاسی را نیز در نظر بگیرند – قیمت نان در شهرها به شدت به ناآرامی های اجتماعی حساس است.

از آنجایی که مساحت زمینهای کشاورزی جدید در بسیاری از کشورها محدود است و قوانین تنوع زیستی سختتر میشود، تولید بیشتر برای جمعیتهای در حال رشد عمدتاً باید با تشدید هوشمندانه آب و هوایی به دست آید. کشاورزی هوشمند با اقلیم رویکردی است که به تغییر و جهت دهی مجدد سیستم های کشاورزی برای حمایت موثر از توسعه و تضمین امنیت غذایی در شرایط آب و هوایی در حال تغییر کمک می کند. کاهش خطرات تغییرات آب و هوایی را می توان با کاهش انتشار کربن از طریق بهبود شیوه های مزرعه، حفظ مواد آلی بیشتر در خاک (ترب کربن)، کاهش انتشار متان با بهبود مدیریت کود و بهبود کشت برنج برنج به دست آورد. سازگاری با تغییرات آب و هوایی را می توان با تقویت انعطاف پذیری به عنوان مثال با توسعه بذر مقاوم در برابر خشکسالی، فناوری های صرفه جویی در مصرف آب و بهبود کارایی استفاده از زمین انجام داد. سرمایه گذاری در کشاورزی هوشمند با آب و هوا ممکن است فرصت های توسعه و اشتغال را برای مناطق روستایی فراهم کند.

برای جلوگیری از سردرگمی، اقلیم هوشمند لزوماً به معنای کود آلی نیست. ممنوعیت اخیر نادرست واردات کود معدنی در سریلانکا به شورش ها و کاهش 30 درصدی محصول منجر شد و دولت را مجبور کرد به دلایل موجه سیاست را به سرعت تغییر دهد. برای تغذیه جهان، هم کود آلی و هم کود معدنی ضروری است. مواد آلی کافی برای جایگزینی کامل کودهای معدنی وجود ندارد. در بسیاری از کشورهای آفریقایی، دولت ها به کشاورزان کمک می کنند تا از کود بیشتری برای افزایش بهره وری استفاده کنند. کنیا و رواندا نمونه هایی از کشورهایی هستند که در چند سال گذشته مصرف کود را به میزان قابل توجهی افزایش داده اند. در آینده، سرمایه گذاری در تولید کود در قاره آفریقا ممکن است برای تسهیل زنجیره تامین دشوار و کاهش هزینه های حمل و نقل در نظر گرفته شود. این امر به تسهیل تجارت بین کشورهای آفریقایی کمک می کند که اکنون نسبت به آسیا و اروپا پایین تر است.

اخطار تولید کود، به ویژه تولید آمونیاک بر پایه گاز، این است که انتشار کربن زیادی تولید می کند. تولید آمونیاک سالانه حدود 420 میلیون تن دی اکسید کربن تولید می کند که همراه با تولید هیدروژن که مسئول انتشار 830 میلیون تن کربن است، حدود دو درصد از انتشار سالانه گازهای گلخانه ای جهانی را ایجاد می کند. بنابراین در آینده، مشارکتهای فناوری برای تولید آمونیاک و هیدروژن «سبز» در کاهش تأثیر آبوهوایی زنجیرههای ارزش غذایی بسیار مهم خواهد بود.

قیمت های بالاتر انرژی، کود و مواد غذایی مشکلاتی در بازار ایجاد می کند و منجر به ناامنی غذایی بیشتر می شود، اما در عین حال فرصت ها و انگیزه هایی را برای سرمایه گذاری در کشورهای واردکننده ایجاد می کند. تولید محلی رقابتی تر می شود. تولید انرژی های تجدیدپذیر از جمله انرژی خورشیدی، آبی، بادی و بیوانرژی سودآورتر می شود. انگیزه های تولید کود آلی ممکن است منجر به استفاده کشاورزان از مواد آلی بیشتر شود. سرمایه گذاری در زیرساخت های بازار برای پیوند دادن کشاورزان محلی به بازارها جذاب تر می شود. ممکن است تولیدکنندگان مواد غذایی محلی به جایگزینی کالاهای وارداتی با محصولات کشاورزی محلی تمایل داشته باشند. سرمایه گذاری در زیرساخت های بازار، از جمله حمل و نقل، ذخیره سازی و فرآوری، کشورهای واردکننده را کمتر در برابر شوک های جهانی آسیب پذیر می کند.

همچنین می خواهیم توجه را به راه حل هایی برای جلوگیری از هدر رفتن مواد غذایی جلب کنم. حدود یک سوم تولید جهانی غذا، در کشورهای صنعتی عمدتاً در انتهای زنجیره غذایی، در خانوارها، و در کشورهای کشاورزی عمدتاً در ابتدای زنجیره غذایی، در مزارع هدر میرود. در شرایط گرمسیری آفریقا، با ذخیره سازی بد و زیرساخت های حمل و نقل ناکافی، یک سوم محصولات فاسد شدنی مزرعه پس از کار سخت کشاورز در حال پوسیدن است. انتقال به سیستمهای ذخیرهسازی سرد خارج از شبکه و انرژی خورشیدی میتواند ضایعات مواد غذایی را کاهش دهد و مواد غذایی بیشتری را برای امرار معاش و فروش در دسترس قرار دهد، امنیت غذایی و توسعه اقتصادی را تضمین کند و در عین حال اثرات نامطلوب زنجیرههای ارزش کشاورزی متعارف مبتنی بر سوختهای فسیلی را به حداقل برساند.

برای جلوگیری از افزایش قیمت و اجازه دادن به غذا و کود برای کسانی که بیشتر به آن نیاز دارند، کشورها باید تشویق شوند تا مرزهای خود را باز نگه دارند. از هرگونه تلاش برای محدود کردن صادرات کالاهای غذایی و کود باید اجتناب شود. در صورت امکان، موانع تجاری باید کاهش یابد و از ظرفیتهای تولید بیکار برای رساندن مواد غذایی بیشتر به جهان استفاده شود. اقدام مشترک به باز نگه داشتن بازارها و تحت کنترل نگه داشتن قیمت ها کمک می کند.

هاینز استروبنهوف به عنوان مشاور در شرق آفریقا و شرق اروپا کار کرده است. برای بیش از ده سال، استروبنهوف، که دارای مدرک دکترا در اقتصاد کشاورزی است، در اوکراین زندگی می کرد، جایی که او همچنین ریاست گفتگوی سیاست کشاورزی آلمان و اوکراین را برای وزارت کشاورزی فدرال آلمان بر عهده داشت و برای شرکت مالی بین المللی بانک جهانی (IFC) کار می کرد. او در حال حاضر در هامبورگ/آلمان زندگی می کند و در آنجا مشاور KfW و Deutsche Bank است.

منابع:

https://www.wfp.org/global-hunger-crisis

https://www.brookings.edu/blog/future-development/2022/06/14/the-war-in-ukraine-triggered-a-global-food-shortage/

https://blogs.worldbank.org/opendata/fertilizer-prices-expected-remain-higher-longer

https://thewire.in/economy/speculation-is-contributing-to-global-food-insecurity-significantly

https://www.euractiv.com/section/biofuels/news/biofuels-impact-on-food-security-debate-resurfaces-amid-ukraine-war

https://blogs.worldbank.org/developmenttalk/risks-global-food-markets

https://asia.nikkei.com/Spotlight/Sri-Lanka-crisis/Sri-Lanka-aims-for-food-security-after-ill-fated-fertiliser-ban

https://www.devex.com/news/time-to-end-the-false-debate-of-organic-vs-mineral-fertiliser-85982

Can green ammonia overtake green hydrogen in the energy transition?

https://www.brookings.edu/blog/future-development/2019/10/16/how-off-grid-cold-storage-systems-can-help-farmers-reduce-post-harvest-losses/

نایجل پول، جیسون دونووان، اولاف ارنشتاین (2021): دیدگاه: تحقیقات کشاورزی-تغذیه: بازبینی سهم ذرت و گندم در تغذیه و سلامت انسان، سیاست غذایی، جلد 100

ترجمه: ناظم رامتین

منبع: https://www.rural21.com/

سردبیر

طراحی هوشمند نیروگاههای خورشیدی؛ کلید حفظ سلامت خاک و افزایش بهرهوری کشاورزی

توسعه نیروگاههای خورشیدی اگر بدون مطالعه و طراحی صحیح انجام شود، بهجای کمک به محیط زیست، به فشردگی خاک، کاهش تنوع میکروبی و اختلال در چرخه مواد مغذی منجر خواهد شد. تحقیقات جدید نشان میدهد که معماری پنلهای فتوولتائیک (شامل ارتفاع و فاصله آنها) نقش کلیدی در جلوگیری از تخریب اراضی ایفا میکند.

پایگاه خبری داوان نیوز: یک مطالعه جامع جدید نشان میدهد که سیستمهای کشاورزی-خورشیدی (Agrivoltaics) با تغییر بنیادین رطوبت، دما و فعالیت میکروبی خاک، منجر به ایجاد مناطق ناهمگن در زیر و بین پنلها میشوند. محققان تأکید میکنند که طراحی و مدیریت صحیح این تأسیسات میتواند سلامت خاک را احیا کرده و تابآوری محصولات را به ویژه در مناطق تخریبشده و خشک افزایش دهد.

به گزارش داوان نیوز، تحقیقات جدید منتشرشده در مجله تخصصی pv به رهبری تیمی از دانشگاهیان در اندونزی، پرده از تأثیرات عمیق و چندلایه سایهاندازی پنلهای فتوولتائیک (PV) بر فرآیندهای بنیادین خاک برداشته است. این مطالعه با مرور آخرین یافتههای علمی، نشان میدهد که این تأسیسات نه تنها بر ریزاقلیم و عملکرد محصولات تأثیر میگذارند، بلکه ساختار شیمیایی، بیولوژیکی و فیزیکی خاک را برای همیشه دگرگون میکنند.

معماری پنلها و معمای رطوبت خاک

بودیمان میناسنی، نویسنده اصلی این تحقیق، در گفتگو با مجله pv به حل یک تناقض مهم در پژوهشهای پیشین اشاره کرد. وی توضیح داد: “بررسی ما نشان میدهد که خاکهای مستقیماً زیر پنلها عموماً خشکتر از مناطق باز اطراف هستند. گزارشهای پیشین که از رطوبت بالاتر در این مناطق خبر میدادند، ناشی از دورههای کوتاهمدت نظارت، اثر سیستمهای آبیاری قطرهای یا تجمع رطوبت در خطوط قطرهای پنلها بوده است و شرایط واقعی و پایدار خاک را منعکس نمیکند.”

بر اساس این پژوهش، پیکربندی پنلها – شامل ارتفاع از سطح زمین، فاصله و جهت نصب – منجر به ایجاد یک الگوی رطوبتی سهگانه میشود:

1. مناطق سایهاندیشی شده (زیر پنلها): با کاهش تبخیر و تعرق، دمای پایینتر و نوسانات رطوبتی محدودتر مواجه هستند.

2. خطوط قطرهای (لبه پنلها): به دلیل تمرکز رواناب ناشی از بارندگی، به شدت مرطوبتر از سایر نقاط هستند.

3. مناطق باز (بین پنلها): بارندگی طبیعی و مستقیم را دریافت کرده و معمولاً از حاصلخیزی بالاتری برخوردارند.

پیامدهای شیمیایی و بیولوژیکی: از فشردگی خاک تا کاهش کربن آلی

یافتههای این تحقیق هشدار میدهد که اگرچه سیستمهای کشاورزی-خورشیدی میتوانند راندمان مصرف آب را بهبود بخشند، اما نصب و مدیریت نامناسب آنها منجر به فشردگی خاک و کاهش کربن آلی میشود. این تغییرات، جوامع میکروبی خاک را تحت تأثیر قرار داده، فراوانی و تنوع آنها را کاهش داده و در نتیجه چرخه مواد مغذی را با اختلال مواجه میسازد.

میناسنی افزود: “سایهاندازی پنلها رژیم حرارتی و رطوبتی خاک را تغییر میدهد که این امر بر فعالیت میکروارگانیسمها تأثیر میگذارد. در برخی محیطها، این تغییرات به فرآیندهای تشکیل خاک نیز گسترش یافته و منجر به کاهش آبشویی و حتی تجمع نمک در لایههای سطحی خاک میشود.”

با این حال، پژوهشگران به نکات مثبتی نیز اشاره کردند. کشت گیاهان پوششی کمرشد و مراتع گلهای وحشی در زیر پنلها میتواند با افزایش ورودی کربن و زیستتوده میکروبی، تا حدودی از تخریب زیستی خاک جلوگیری کند. همچنین، سایهاندازی در مناطق خشک و نیمهخشک با کاهش دمای خاک و تنش گیاهی، میتواند فتوسنتز و کارایی مصرف آب را در برخی محصولات افزایش دهد.

توصیههای کلیدی برای آینده انرژی و کشاورزی

محققان در این مقاله، ویژگیهای طراحی مانند ارتفاع پنل، فاصله ردیفها و سیستمهای ردیاب خورشیدی را به عنوان عوامل تعیینکننده در میزان تأثیر بر تنوع زیستی و سلامت خاک معرفی میکنند. این عوامل در تعامل با انتخاب نوع محصول، روشهای آبیاری، شخمزنی وحتی ادغام دام، نتایج نهایی را شکل میدهند.

میناسنی در بخش پایانی سخنان خود تأکید کرد: “برای تضمین آیندهای که در آن هم انرژی پاک و هم تولید پایدار غذا تأمین شود، طراحی نیروگاههای خورشیدی باید با دقت و وسواس بیشتری انجام شود. ما نیازمند تطبیق شیوههای مدیریت زمین با این شرایط جدید و پایش مداوم شاخصهای کیفیت خاک هستیم.”

وی خاطرنشان کرد که اگرچه سیستمهای با طراحی خوب میتوانند سلامت خاک را به ویژه در اراضی تخریبشده بهبود بخشند، اما اثرات بلندمدت این تأسیسات بر تکامل و توسعه خاک هنوز به طور کامل ناشناخته است و این حوزه نیازمند پژوهشهای بیشتری در آینده خواهد بود.

سردبیر

رسانه و کشاورزی؛ چالش نگاه حداقلی و فقدان نقد کارشناسانه

اگر رسانه آیینه تمامنمای واقعیتهای جامعه است، چرخه تولید غذا و کشاورزی ما در این آیینه چگونه بازتاب یافته است؟ نگاهی به عملکرد رسانهها نشان میدهد کشاورزی، این ستون امنیت غذایی کشور، اغلب در حاشیه اخبار یا در قالب گزارشهای گزینشی و فاقد عمق کارشناسی دیده میشود. این نوشتار استدلال میکند که همین نگاه سطحی و فقدان همکاری با متخصصان رسانهای حوزه کشاورزی، چگونه امکان نقد سازنده را از بخشهای دولتی و خصوصی گرفته و توسعه پایدار این بخش را با مانعی جدی مواجه ساخته است.

پایگاه خبری داوان نیوز: در میانه چالشهای پیچیده آب و خاک و تغییر اقلیم، توسعه کشاورزی ایران بیش از هر زمان دیگری نیازمند همراهی و پیوندی هوشمندانه با رسانههاست. اما آیا رسانههای کشور بهراستی در خدمت این مهم قرار گرفتهاند؟ به نظر میرسد نگاه حداقلی و گزینشی به کشاورزی از یک سو، و عدم بهرهگیری از کارشناسان رسانهای آشنا به این حوزه از سوی دیگر، سبب شده تا رسانه نه تنها به محفلی برای نقد سازنده، شفافیت و آموزش تبدیل نشود، بلکه گاه با بازتابی نادرست و غیرکارشناسانه، خود به عاملی برای تعمیق مشکلات بدل شود.

ناظم رامتین: این یادداشت با واکاوی این شکاف خطرناک، تأثیر منفی آن بر نقد عملکرد تمامی بخشهای کشاورزی اعم از دولتی و خصوصی را بررسی کرده و بر ضرورت بازتعریف این رابطه حیاتی تأکید میکند.

کشاورزی، به عنوان یکی از ارکان اصلی امنیت غذایی و اقتصادی کشور، نیازمند همراهی و همافزایی تمامی اجزای توسعه، از جمله رسانه است. رسانهها با کارکردهای اطلاعرسانی، آموزشی، نظارتی و ترویجی میتوانند نقش بیبدیلی در پیشبرد و نوسازی بخش کشاورزی ایفا کنند. با این حال، به نظر میرسد در میانه این ضرورت، شکافی عمیق بین ظرفیتهای رسانهای و نیازهای واقعی بخش کشاورزی وجود دارد. ریشه این شکاف را میتوان در نگاه حداقلی، گزینشی و فاقد کارشناسی حاکم بر تعامل رسانهها با این بخش حیاتی جستجو کرد.

۱. نگاه حداقلی و گزینشی به کشاورزی:

متأسفانه در بسیاری از رسانههای عمومی و تخصصی، پوشش اخبار و موضوعات کشاورزی غالباً حادثهمحور، مقطعی و موسمی است. تمرکز بر بحرانهایی مانند خشکسالی، سرمازدگی یا افت قیمتها، بدون پرداختن به ریشههای ساختاری، سیاستگذاریهای کلان، زنجیره ارزش، فناوریهای نوین و تجربیات موفق، تصویری ناقص و اغلب سیاه از این بخش ارائه میدهد. این نگاه گزینشی، سبب میشود کشاورزی در اذهان عمومی، صرفاً به عنوان بخشی پرخطر، کمبازده و سنتی تعریف شود و جذابیت سرمایهگذاری، نوآوری و حتی مطالبهگری کارشناسی برای آن کاهش یابد.

۲. عدم همسویی، همفکری و بهرهگیری از کارشناسان رسانهای حوزه کشاورزی:

یکی از آسیبهای جدی، فقدان ارتباط نظاممند و دوسویه بین نهادهای متولی کشاورزی (اعم از دولتی و خصوصی) با جامعه رسانه است. در بسیاری موارد، دستاندرکاران بخش کشاورزی، رسانه را نه یک شریک راهبردی، بلکه عاملی مزاحم یا صرفاً ابزاری برای تبلیغات مقطعی میبینند.

از سوی دیگر، بسیاری از رسانهها نیز سرمایهگذاری لازم برای ایجاد واحدی تخصصی با کارشناسان مسلط به دانش کشاورزی و ارتباطات را انجام نمیدهند. این امر منجر به تولید محتوای سطحی، خالی از عمق کارشناسی و در برخی موارد همراه با خطاهای فنی میشود که نه تنها راهگشا نیست، بلکه میتواند تصمیمگیریهای نادرست را در سطوح خرد و کلان دامن بزند.

۳. تأثیر منفی بر نقد کارشناسانه عملکردها:

نتیجه مستقیم این دو مشکل، تضعیف نقد سازنده، مستمر و کارشناسی بر عملکرد تمامی اجزای بخش کشاورزی است.

– در بخش دولتی: فقدان رصد و پایش رسانهای آگاهانه و دقیق، باعث میشود سیاستها، برنامهها، طرحهای عمرانی و بودجهریزیهای کلان، کمتر در معرض نقد منصفانه ولی قاطع متخصصان رسانهای قرار گیرند. این امر شفافیت و پاسخگویی را کاهش داده و امکان اصلاح خطاها و ارزیابی اثربخشی را محدود میکند.

– در بخش خصوصی و تعاونی: نبود بازتاب رسانهای مناسب برای موفقیتها، چالشها و نوآوریهای این بخش، موجب میشود درسآموختهها منتشر نشود، الگوهای موفق معرفی نشوند و فضای رقابتی سازنده برای ارتقای کیفیت و بهرهوری شکل نگیرد. از سوی دیگر، تخلفات احتمالی یا ضعفهای مدیریتی نیز کمتر رسانهای شده و مکانیسم خوداصلاحی بازار تضعیف میگردد.

جمعبندی و راهکارهای پیشنهادی:

برای خروج از این وضعیت و بهرهگیری از رسانه به عنوان موتور محرک توسعه کشاورزی، اقدامات زیر ضروری به نظر میرسد:

– ایجاد واحدهای تخصصی کشاورزی در رسانههای ملی و استانی: با استخدام یا آموزش روزنامهنگاران آشنا به مبانی کشاورزی و توسعه روستایی.

– برقراری ارتباط ساختاریافته و مستمر: بین وزارت جهاد کشاورزی، سازمانهای وابسته، اتحادیهها و تشکلهای بخش خصوصی با رسانهها از طریق اتاقهای فکر مشترک، نشستهای دورهای توجیهی و بازدیدهای میدانی.

– تولید محتوای آموزشی، ترویجی و تحلیلی: به جای تمرکز صرف بر اخبار منفی، باید به معرفی فناوریها، کشاورزان نمونه، بازارهای جدید، شیوههای مدیریت ریسک و نقدهای سازنده از سیاستها پرداخت.

– استفاده از ظرفیتهای دیجیتال و شبکههای اجتماعی: برای هدفگیری دقیقتر مخاطبان (کشاورزان، بازرگانان، سیاستگذاران) و ایجاد تعامل دوسویه.

– حمایت از رسانهها و خبرنگاران متخصص حوزه کشاورزی: توسط نهادهای مرتبط، جهت ارتقای کیفی محتوا و ایجاد انگیزه برای پرداختن مستمر به این موضوع.

بدون تردید، کشاورزی هوشمند و توسعهیافته در قرن بیست و یکم، نیازمند رسانههای هوشمند، متخصص و کنشگر است. عبور از نگاه حداقلی و گزینشی و گام نهادن در مسیر همراهی رسانهای پویا و کارشناسمحور، نه یک انتخاب، که یک ضرورت انکارناپذیر برای تضمین امنیت غذایی و توسعه پایدار کشور است.

پایگاه خبری داوان نیوز: پیشبینی ها نشان دهنده آن است که ارزش بازار جهانی زیستتوده تا سال ۲۰۳۰ رشد چشمگیر ۵.۹ میلیارد دلاری را تجربه خواهد کرد.

به گزارش خبرنگار داوان نیوز، بر اساس جدیدترین تحلیلهای بازار، پیشبینی میشود ارزش بازار جهانی زیستتوده با رشدی پیوسته، از ۷۲.۵۸ میلیارد دلار در سال ۲۰۲۶ به حدود ۹۵.۹ میلیارد دلار تا سال ۲۰۳۰ برسد. این رشد معادل نرخ رشد مرکب سالانه (CAGR) حدود ۷.۲ درصد را در این بازه زمانی نشان میدهد.

این گسترش قابل توجه، عمدتاً متأثر از حرکت جهانی به سمن منابع انرژی پایدار و تجدیدپذیر، افزایش نگرانیهای زیستمحیطی و پیشرفتهای فناورانه در این حوزه ارزیابی میشود.

عواملی چون افزایش تقاضا برای انرژی پاک و کمکربن، سیاستهای حمایتی دولتی، گسترش سرمایهگذاری در فناوریهای پیشرفته تبدیل زیستتوده و تمرکز روزافزون بر سیستمهای تبدیل پسماند به انرژی، موتور محرک این بازار خواهند بود. گزارشها حاکی از افزایش سرمایهگذاری جهانی در انرژی پاک از ۶۷ میلیارد دلار در سال ۲۰۲۳ به ۸۰ میلیارد دلار در سال ۲۰۲۴ است که بستری مساعد برای رشد بخش زیستتوده فراهم میآورد.

روندهای آتی و نوآوریهای فناورانه

انتظار میرود بهبود فناوریهای گازیسازی، نوآوری در روشهای احتراق و احتراق همزمان، پیشرفت در فرآیندهای با بازدهی بالا، تحقیقات در زمینه زیستتوده مبتنی بر جلبک و توسعه لجستیک و زنجیره تأمین، از جمله روندهای شکلدهنده آینده این صنعت باشند.

در حالی که اروپا به لطف چارچوبهای سیاستی قوی و زیرساختهای توسعهیافته، همچنان بزرگترین سهم بازار زیستتوده را در اختیار دارد، پیشبینی میشود منطقه آسیا و اقیانوسیه در دوره پیشرو، با سرعت بیشتری رشد کند. صنعتیشدن شتابان و نیاز فزاینده به انرژی در این منطقه، اصلیترین عوامل این رشد خواهند بود.

نقش زیستتوده در گذار انرژی

زیستتوده به عنوان یک منبع انرژی تجدیدپذیر که از مواد آلی به دست میآید، با تبدیل ضایعات کشاورزی، جنگلی و دیگر پسماندهای آلی به حاملهای انرژی مانند برق، گرما و سوختهای زیستی، نقش مهمی در کاهش وابستگی به سوختهای فسیلی و کاهش انتشار گازهای گلخانهای ایفا میکند و به عاملی کلیدی در تحقق اهداف گذار به انرژی پاک تبدیل شده است.

با تداوم روند جهانی توجه به پایداری محیط زیست، چشمانداز بازار زیستتوده در بلندمدت مثبت و رو به رشد ارزیابی میشود.

علیزاده: آینده پژوهشهای منابع طبیعی در گیلان امیدوارکننده است

فقر کشاورزان ریشه در ساختار ناکارآمد بازار دارد، نه کمکاری آنان

آغاز اصلاحات در صندوقهای تعاون روستایی/ جمعآوری واحدهای راکد کلید خورد

سموم شیمیایی غیراختصاصی باعث طغیان دوباره نماتدها میشود

نتایج یک پژوهش ۵ ساله؛ محصولات استراتژیک ایران سالم هستند

توسعه متوازن؛ توزیع جغرافیایی پروژهها، عدالت منطقهای

بازار برنج ۱۴۰۵: از شوک هزینه تولید تا سناریوهای تنظیم بازار

برگزیدگان نمونه ملی کشاورزی آذربایجان شرقی معرفی شدند

چالش قیمت روی میز گندم؛ حمایت از تولید یا مهار تورم؟

حمایت از تولیدات بانوان روستایی در قالب نمایشگاه تخصصی در مشهد

سموم شیمیایی غیراختصاصی باعث طغیان دوباره نماتدها میشود

افزایش تولید،نقشه صادرات؛ داستان موفقیت کشاورز نخبه کرمانشاهی

تداوم طرح جهش تولید دیمزارها با ابلاغ ردیف اعتباری جدید

نجات خاک کشور نیازمند توسعه «کشاورزی حفاظتی» است

باغات الگویی، راهبرد کلیدی برای توانمندسازی باغداران خردهپا

-

خبرهای سازمانی2 هفته پیش

خبرهای سازمانی2 هفته پیشتوسعه متوازن؛ توزیع جغرافیایی پروژهها، عدالت منطقهای

-

گزارش3 هفته پیش

گزارش3 هفته پیشبازار برنج ۱۴۰۵: از شوک هزینه تولید تا سناریوهای تنظیم بازار

-

آذربایجان شرقی4 هفته پیش

آذربایجان شرقی4 هفته پیشبرگزیدگان نمونه ملی کشاورزی آذربایجان شرقی معرفی شدند

-

مقالات3 هفته پیش

مقالات3 هفته پیشچالش قیمت روی میز گندم؛ حمایت از تولید یا مهار تورم؟

-

استان ها2 هفته پیش

استان ها2 هفته پیشحمایت از تولیدات بانوان روستایی در قالب نمایشگاه تخصصی در مشهد

-

تجارت3 هفته پیش

تجارت3 هفته پیشتولید زردچوبه با فناوری کشت بافت؛ مراقب زردچوبههای قاچاق باشید

-

پرونده ویژه3 هفته پیش

پرونده ویژه3 هفته پیشپیوند تحقیقات و مزرعه، دستاورد ملی برای کشاورزی گیلان

-

تجارت3 هفته پیش

تجارت3 هفته پیشنقشه تجارت جهانی: ایران و بازی بزرگ کریدورهای ترانزیت