سردبیر

تجارت کشاورزی و محیط زیست

منابع طبیعی بخشی جدایی ناپذیر از عوامل تولید یک کشور را تشکیل می دهد و در حالی که کشاورزی نیز بر نیروی کار، ماشین آلات و پیشرفت های فناوری تکیه دارد که می تواند به تولیدکنندگان کمک کند تا با محدودیت های منابع کنار بیایند، زمین و آب همچنان نهاده های اساسی باقی می مانند. به طور کلی، برای کشاورزی و در سطح جهانی، تجارت می تواند در استفاده از منابع طبیعی کارآمد باشد. افزایش در تولید مواد غذایی را می توان با ردپای اکولوژیکی کوچکتر در مقایسه با وضعیت فرضی که در آن کشورها تجارت نمی کنند و تنها به زمین و آب خود برای تولید غذا متکی هستند، دست یافت.

کارایی استفاده از منابع برای تضمین پایداری محیطی کافی نیست. اثرات خارجی منفی محیطی مرتبط با بخش کشاورزی می تواند هم در سطح محلی و هم در سطح جهانی رخ دهد و تجارت نیز می تواند انگیزه اقتصادی برای اقدامات ناپایدار ایجاد کند. قراردادهای تجاری می تواند به مقابله با اثرات خارجی زیست محیطی کمک کند. مقررات مربوط به محیط زیست تحت موافقت نامه های چند جانبه، مانند توافقات تحت WTO، پیش بینی شده است و به طور فزاینده ای در RTA ها گنجانده شده است. RTAها از ابزاری برای ایمن کردن دسترسی به بازار به ابزاری برای ایجاد روابط عمیقتر که به سایر حوزهها، از جمله محیط زیست گسترش مییابد، تبدیل شدهاند. چنین سیاست هایی باید به یک چارچوب سیاسی و قانونی قوی مجهز شوند تا در جلوگیری از اثرات نامطلوب زیست محیطی موثر باشند.

منابع طبیعی، مزیت نسبی و تجارت

کشورها می توانند با تولید و صادرات کالاهایی که هزینه فرصت تولید نسبتاً کمتری نسبت به شرکای تجاری خود دارند و با واردات کالاهایی که چنین مزیتی برای آنها ندارند، از تجارت سود ببرند. در تحلیل مزیت نسبی، اقتصاددانان به محرک های مختلفی مانند فناوری و در دسترس بودن منابع نگاه می کنند. برای کشاورزی، تفاوت در مواهب منابع طبیعی در بین کشورها به تعیین مزیت نسبی و شکلدهی الگوهای تجاری کمک میکند.x کشورها تمایل دارند کالاهایی را صادر کنند که فاکتورهای تولید مورد نیاز برای تولید آنها فراوانی نسبی دارند و آن کالاها را برای آن وارد میکنند. که با کمبود نسبی عامل مواجه هستند.

برای یک کشور، شرایط اقلیمی کشاورزی و در دسترس بودن زمین و آب به تعیین حجم و ترکیب تولیدات کشاورزی و مشارکت آن در تجارت به عنوان صادرکننده یا واردکننده محصولات کشاورزی کمک می کند. نقش موقوفات منابع طبیعی در شکلدهی به تجارت با مفهوم «آب مجازی» که در اوایل دهه 1990 ابداع شد، نمونهای است. تجارت مجازی را می توان به عنوان مبادله بین المللی عوامل تولید در کالاهای مبادله شده، به عنوان مثال، زمین و آب در نظر گرفت و بنابراین به درک این که چگونه دسترسی نسبی منابع طبیعی به مقایسه کمک می کند، کمک می کند.

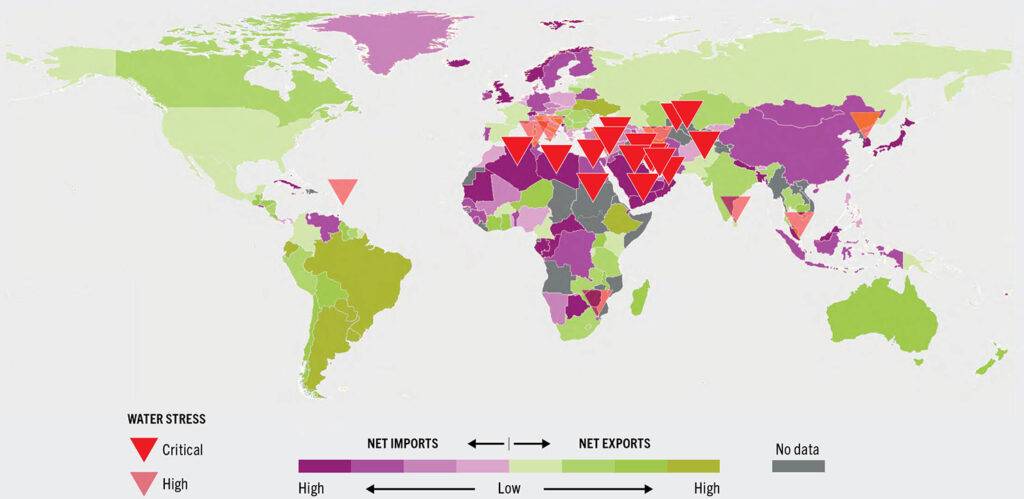

یک مطالعه تخمین میزند که در سطح جهانی، 37 درصد استفاده از زمین و 29 درصد برداشت آب در تجارت بینالمللی مواد غذایی و محصولات کشاورزی گنجانده شده است. برای تامین نیاز داخلی استفاده می شود. برای آب، مفهوم تجارت مجازی به بهترین وجه با ارتباط مثبت بین جریان تجارت کشاورزی و فراوانی نسبی منابع آب تجدید پذیر منعکس می شود. کشورهایی که دارای سطوح تنش نسبتاً بالایی از منابع آب تجدیدپذیر هستند، تمایل به واردات کالاهای نسبتاً پرمصرف آب دارند و بنابراین، واردکننده خالص محصولات کشاورزی هستند (شکل زیر را ببینید).

توجه: این شکل تنها سطوح تنش آبی بالا و بحرانی را بر اساس دادههای سال 2018 نشان میدهد. سطح تنش آبی بر اساس سهم برداشت آب شیرین از منابع آب شیرین موجود تعیین می شود و توسط فائو تحت شاخص هدف توسعه پایدار 6.4.2 گزارش شده است. تجارت خالص به تجارت محصولات اولیه اشاره دارد. این شکل موقعیت خالص تجاری (صادرات منهای واردات) را نشان می دهد که بر اساس داده های سال 2019 بر اساس کل تجارت (صادرات به اضافه واردات) عادی شده است.

منبع: فائو مطابق با نقشه شماره 4170 Rev. 19 سازمان ملل متحد (اکتبر 2020).

به عنوان مثال، مصر واردکننده خالص مواد غذایی است، با استرس شدید آبی مواجه است و سهم قابل توجهی از غلات مورد نیاز خود را وارد می کند. این رابطه بین تنش آبی و موقعیت خالص تجاری برای اکثر کشورهای شمال آفریقا و خاور نزدیک برقرار است. با این وجود، این تعمیم ممکن است برای همه کشورها قابل اجرا نباشد. سایر عوامل تولید – به ویژه زمین، بلکه سرمایه یا شرایط آب و هوایی – می توانند نقش مهمی در تعیین ترکیب محصول و موقعیت خالص تجارت داشته باشند.aa, 159, 160 برای مثال، سریلانکا – کشوری که با تنش آبی مواجه است – نشان داده شده است که در سال 2019 دارای موقعیت خالص صادراتی بوده است که ناشی از صادرات چای آن است. سایر کشورها – مانند فنلاند، نروژ و سوئد – با تنش آبی مواجه نیستند، اما به دلیل شرایط اقلیمی کشاورزی، سرانه نسبتاً پایین در دسترس بودن زمین های زراعی، یا هر دو، می توانند به عنوان واردکننده خالص باشند (شکل 3.1). در نهایت، شرایط تنش آبی می تواند به طور قابل توجهی در داخل کشورها متفاوت باشد، و این به ویژه برای کشورهایی با قلمروهای بسیار بزرگ صادق است.

یک اثر وقف مثبت نیز بین جریان های تجاری و در دسترس بودن زمین یافت می شود، که نشان می دهد زمین فراوان نیز می تواند منبع مزیت نسبی باشد. به طور متوسط و در بین کشورها، در دسترس بودن نسبی کم زمین به موقعیت خالص واردات در تجارت کشاورزی مربوط می شود . به عنوان مثال، کشورهای در حال توسعه جزیره کوچک، مانند مالدیو و ترینیداد و توباگو، که در آنها سرانه موقوفات زمین قابل کشت محدود و برای رفع نیازهای ملی کافی نیست، واردکنندگان خالص مواد غذایی و محصولات کشاورزی هستند. سرانه پایین موقوفات زمین های قابل کشت در ارتباط با بهره وری پایین زمین نیز می تواند به یک موقعیت خالص واردات مرتبط باشد. کشورهای معدودی مانند استرالیا، برزیل، کانادا، ایالات متحده آمریکا و اوکراین دارای سرانه منابع زمین در جهان هستند و به طور مداوم به عنوان صادرکننده خالص معرفی می شوند.

در حالی که شواهد در مورد انتقال زمین مجازی کمیاب است، یافته ها به نقش مکمل قوی بین منابع زمین و آب در موقعیت یک کشور به عنوان صادرکننده یا واردکننده خالص غذا از نظر تجارت مجازی زمین و آب اشاره می کند. این تا حدودی به دلیل آب سبز – بخشی از بارندگی است که در خاک ذخیره می شود و برای رشد گیاهان در دسترس است – که یک عامل کلیدی تولید برای بسیاری از محصولات صادراتی است. بنابراین، کشورهای دارای منابع زمینی فراوان نیز می توانند از منابع آب سبز فراوان استفاده کنید که در کشاورزی دیم بسیار ارزشمند است.

هنگامی که تجارت توسط سیاست های کافی حمایت شود، می تواند به کاهش محدودیت های زمین و آب کشورها کمک کند و نیازهای غذایی آنها را از نظر کمیت و تنوع در سطوحی بالاتر از سطحی که تولید داخلی می تواند حفظ کند، برآورده کند. تجزیه و تحلیل جریان های تجارت منابع مجازی به درک نقش آب و زمین در شکل دادن به الگوهای تجارت کمک می کند. این رویکرد بدون محدودیت نیست. این می تواند واقعیت های پیچیده را نادرست نشان دهد، زیرا آب های سطحی و زیرزمینی اغلب به عنوان عامل تولید قیمت گذاری نمی شوند و قیمت گذاری بارش یا آب سبز امکان پذیر نیست. به طور مشابه، تخصیص زمین همیشه بر اساس قیمت بازار تعیین نمی شود. اغلب، در کشورهای در حال توسعه، حقوق مالکیت به خوبی تعریف نشده است، که مانع از عملکرد خوب بازار زمین می شود.

منابع

•Allan, T. 1997. ” آب مجازی”: راه حلی بلند مدت برای کشورهای خاورمیانه کم آب؟ مقاله ارائه شده در جشنواره علم انجمن بریتانیا در سال 1997، تئاتر سخنرانی راجر استیونز، دانشگاه لیدز، جلسه آب و توسعه – TUE.51، 14.45، 9 سپتامبر 1997.

• دیویس، دی.آر. و واینستین، دی. 2001. محتوای عاملی تجارت، کارنامه NBER شماره 8637.

•Chen, B., Han, M., Peng, K., Zhou, S., Shao, L., Wu, X., Wei, W., et al. 2018. پیوند جهانی زمین-آب: زمین کشاورزی و استفاده از آب شیرین که در زنجیره تامین در سراسر جهان تجسم یافته است. Science of the Total Environment, 613-614: 931-943.

•Fracasso، A. 2014. مدل گرانشی تجارت آب مجازی. اقتصاد اکولوژیک، 108: 215-228.

•Schiavo, S. 2022. تجارت بین المللی (غذایی) و منابع طبیعی. مقاله پس زمینه وضعیت بازارهای کالاهای کشاورزی 2022. رم، فائو.

• Delbourg, E. & Dinar, S. 2020. جهانی شدن جریان های آب مجازی: توضیح الگوهای تجاری یک منبع کمیاب. توسعه جهانی، 131: 104917.

•Qiang, W., Niu, S., Liu, A., Kastner, T., Bie, Q., Wang, X. & Cheng, S. 2020. روندها در تجارت جهانی زمین مجازی در رابطه با محصولات کشاورزی. سیاست کاربری اراضی، 92: 104439.

•ader, M., Gerten, D., Thammer, M., Heinke, J., Lotze-Campen, H., Lucht, W. & Cramer, W. 2011. ردپای آبی سبز-آبی کشاورزی داخلی و خارجی کشورها و صرفه جویی در آب و زمین از طریق تجارت. هیدرولوژی و علوم سیستم زمین، 15: 1641-1660.

• 163Schiavo, S. 2022. تجارت بین المللی (غذایی) و منابع طبیعی. مقاله پس زمینه وضعیت بازارهای کالاهای کشاورزی 2022. رم، فائو.

اقتصاد

بانکها دستور تعویق اقساط را نادیده میگیرند/ مردم زیر فشار تماسها و پیامکها

در حالی که وزارت اقتصاد دستور تعویق اقساط و عدم دریافت جریمه دیرکرد را ابلاغ کرده، برخی بانکها همچنان رویه سابق را دنبال کرده و با پیامک و تماس، مردمِ درگیر با رکود بازار را تحت فشار قرار دادهاند؛ عضو کمیسیون اقتصادی مجلس این رفتار را محکوم کرد و خواهان ورود فوری دولت شد.

پایگاه خبری داوان نیوز: بانکهایی که از اجرای مصوبه تعویق سررسید اقساط سرپیچی میکنند و با اعمال فشار بر مردم، آرامش معیشتی را برهم زدهاند، منتظر برخورد قاطع دولت و پیگیری ویژه کمیسیون اقتصادی باشند.

به گزارش خبرنگار ما، زهرا خدادادی، عضو کمیسیون اقتصادی مجلس شورای اسلامی، با اشاره به لزوم همراهی بانکها با مردم در شرایط دشوار اقتصادی، از بیتوجهی برخی بانکها به دستورالعمل وزارت اقتصاد انتقاد کرد.

وی با اعلام اینکه بانکها موظف به تعویق سررسید اقساط تسهیلات و چشمپوشی از جرایم دیرکرد هستند، گفت: «متأسفانه شاهدیم که شماری از بانکها این دستورات را نادیده گرفته و همان رویه پیشین خود را بدون تغییر دنبال میکنند.»

خدادادی افزود: در شرایطی که کسبوکارها و درآمد مردم با اختلال جدی مواجه شده، بانکها با ارسال پیامک و تماسهای مکرر، وامگیرندگان را تحت فشار قرار میدهند. وضعیت بازار عادی نیست و اگر بود، نیازی به چنین اقداماتی وجود نداشت. درک شرایط کنونی اصناف و بازاریان یک ضرورت اجتنابناپذیر است.

این نماینده مجلس تأکید کرد: اگر بازار و معیشت مردم به ثبات برسد، خودبه خود مشتریان بانکی بدون نیاز به هیچ پیامک یا تماسی اقساط خود را پرداخت خواهند کرد؛ چراکه رونق درآمدها، بهترین ضامن بازپرداخت بهم وقع تسهیلات است.

خدادادی با انتقاد از سهل انگاری برخی بانکها در اجرای مصوبات اقتصادی، تصریح کرد: دولت باید قاطعانه وارد عمل شده و با بانکهای متخلف برخورد کند تا زمینه نارضایتی عمومی از بین برود.

وی در پایان با اشاره به پیگیریهای مستمر کمیسیون اقتصادی مجلس از همان روزهای ابتدایی «جنگ رمضان» در حوزه مسائل معیشتی، خاطرنشان کرد: این کمیسیون جلسات متعددی با وزرا و مسئولان مربوطه برگزار کرده و موضوع تعویق اقساط و بخشودگی جرایم دیرکرد همواره یکی از محورهای اصلی بوده است. اکنون نیز با توجه به سرپیچی برخی بانکها از دستور وزارت اقتصاد، این موضوع را تا حصول نتیجه مطلوب پیگیری خواهیم کرد.

منبع: خبرگزاری خانه ملت

بانک

کیف پول «ترمه»؛ طرح اعتباری گندم بانک کشاورزی رونمایی شد

با هدف جلوگیری از کاهش قدرت خرید گندمکاران در دوره انتظار پرداخت مطالبات، بانک کشاورزی از طرح اعتباری رونمایی کرد که به موجب آن، ۳۰ درصد ارزش گندم تحویلی بلافاصله در کیف پول الکترونیک کشاورزان شارژ میشود.

پایگاه خبری داوان نیوز: مدیرعامل بانک کشاورزی از اجرای طرح اعتباری گندم با هدف تأمین نیازهای معیشتی و تولیدی گندمکاران خبر داد.

به گزارش خبرنگار ما، وهب متقینیا در آیین رونمایی از این طرح (۳۱ فروردینماه) اعلام کرد: بر اساس این طرح، پس از تحویل گندم و تعیین ارزش محصول، کیف پول «ترمه» گندمکاران در بستر «گرینپی» معادل ۳۰ درصد ارزش کل گندم تحویلی شارژ میشود.

وی با اشاره به فاصله زمانی میان تحویل محصول و واریز وجه خرید تضمینی، هدف از این طرح را جلوگیری از کاهش قدرت خرید کشاورزان در این دوره عنوان کرد. گندمکاران میتوانند از طریق سوپر اپلیکیشن «باران» به صورت غیرحضوری از این اعتبار برای خرید نهادههای کشاورزی یا مایحتاج خانوار استفاده کنند.

متقینیا تأکید کرد: استفاده از این اعتبار کاملاً اختیاری است و در صورت عدم استفاده، هیچ مبلغی کسر نمیشود. کارمزد این تسهیلات ماهانه ۰.۵ درصد بوده و تنها به میزان اعتبار مصرفشده محاسبه میگردد.

وی همچنین از تخصیص ۲۷۸ هزار میلیارد تومان منابع مالی توسط بانک کشاورزی در سال ۱۴۰۴ برای تقویت امنیت غذایی خبر داد که نسبت به سال قبل ۵۸ همت (رشد ۳۰ درصدی) افزایش داشته است.

منبع: پایگاه اطلاعرسانی وزارت جهاد کشاورزی

اقتصاد

پاپیزاده: امسال با تولید ۱۰ تا ۱۲ میلیون تن گندم، نیازی به واردات نداریم

عضو هیئت رئیسه مجلس شورای اسلامی با اعلام خبر بهبود چشمگیر شرایط تولید گندم در کشور گفت: پیشبینی میشود امسال با تولید ۱۰ تا ۱۲ میلیون تن گندم، ایران برای اولین بار در سالهای اخیر به خودکفایی کامل دست یابد و نیازی به واردات این کالای اساسی نخواهد داشت.

پایگاه خبری داوان نیوز: عضو هیئت رئیسه مجلس شورای اسلامی از بهبود چشمگیر شرایط تولید گندم در کشور خبر داد و گفت: با توجه به بارندگیهای مناسب در مناطق غربی، زاگرس و بهویژه خوزستان، پیشبینی میشود امسال ایران به خودکفایی در تولید گندم دست یابد و نیازی به واردات این کالای اساسی نخواهد بود.

به گزارش خبرنگار اقتصادی داوان نیوز، عباس پاپیزاده، نماینده مردم دزفول و عضو هیئت رئیسه مجلس شورای اسلامی، با اشاره به وضعیت مطلوب تولید گندم در سال جاری اظهار داشت: خوشبختانه امسال به دلیل بارندگیهای گسترده و بهموقع، بهویژه در مناطق غربی، حوزه زاگرس، غرب و جنوبغرب کشور و همچنین استان خوزستان بهعنوان قطب نخست تولید گندم، شرایط برداشت این محصول بسیار مطلوب ارزیابی میشود.

وی با بیان اینکه برخلاف سالهای گذشته، امسال کشور از واردات گندم بینیاز خواهد شد، افزود: در صورت بروز نکردن پدیدههای غیرمترقبه، ایران نیازی به واردات گندم بهعنوان یکی از کالاهای اساسی نخواهد داشت. تنها نگرانی موجود، احتمال بارندگی در زمان برداشت است که اگر به محصول آسیب نرسد، امید میرود تولید گندم به سطح خودکفایی کامل برسد.

پاپیزاده با اشاره به برآوردهای صورتگرفته از سطح زیر کشت و وضعیت اقلیمی، تصریح کرد: پیشبینی میشود امسال تولید گندم در داخل کشور بین ۱۰ تا ۱۲ میلیون تن باشد. این میزان نهتنها نیاز داخلی را تأمین میکند، بلکه از خروج قابلتوجه ارز از کشور نیز جلوگیری خواهد کرد.

عضو هیئت رئیسه مجلس، این شرایط را یک «خبر خوب» برای اقتصاد و امنیت غذایی کشور دانست و تأکید کرد: تحقق خودکفایی در تولید گندم، حاصل ظرفیت بالای کشاورزان، مدیریت منابع آب و شرایط مناسب اقلیمی است. باید با برنامهریزی دقیق و حمایت از تولیدکنندگان، از این فرصت ارزشمند برای کاهش وابستگی و تقویت اقتصاد کشاورزی بهره برد.

منبع: خانه ملت

روایت وزیر از پشت صحنه قیمتها/ گرانفروشی گسترده نداریم

حمایت از تولید، کاهش ضایعات؛ گلستان پیگیر صادرات هدفمند

از مزارع گوجهفرنگی تا کارخانه آرد؛ مدیران جهاد جنوب کرمان در میدان نظارت میدانی

خراسان رضوی پیشتاز در دو حوزه استراتژیک کشاورزی

پایان تحقیق برای مقاله؛ دانش فنی اسید هیومیک به صنعت خوراک دام کارون رسید

تغییر در نرم مبارزه؛ دستورالعمل فنی و اجرايي مبارزه با سن غلات

الگوی کشت محصولات گلخانه و محیط های کنترل شده تدوین شد

هزار جریبی: افزایش 50 درصدی تولید گندم، عدم ممنوعیت کشت برنج

کرم گلوگاه انار؛ مدیریت تلفیقی راهکاری مؤثر

سال 1405 در سازمان تات: سال آموزش و ترویج یافتهها و فناوریها

سموم شیمیایی غیراختصاصی باعث طغیان دوباره نماتدها میشود

افزایش تولید،نقشه صادرات؛ داستان موفقیت کشاورز نخبه کرمانشاهی

تداوم طرح جهش تولید دیمزارها با ابلاغ ردیف اعتباری جدید

نجات خاک کشور نیازمند توسعه «کشاورزی حفاظتی» است

باغات الگویی، راهبرد کلیدی برای توانمندسازی باغداران خردهپا

-

دانستنی ها3 هفته پیش

تغییر در نرم مبارزه؛ دستورالعمل فنی و اجرايي مبارزه با سن غلات

-

سرخط4 هفته پیش

الگوی کشت محصولات گلخانه و محیط های کنترل شده تدوین شد

-

استان ها4 هفته پیش

هزار جریبی: افزایش 50 درصدی تولید گندم، عدم ممنوعیت کشت برنج

-

آموزش4 هفته پیش

آموزش4 هفته پیشکرم گلوگاه انار؛ مدیریت تلفیقی راهکاری مؤثر

-

خبرهای سازمانی3 هفته پیش

سال 1405 در سازمان تات: سال آموزش و ترویج یافتهها و فناوریها

-

استان ها2 هفته پیش

استان ها2 هفته پیشنشست فنی گیاهپزشکی مازندران؛ بیماریهای غلات و علفهای هرز کشت پاییزه بررسی شد

-

پرونده ویژه4 هفته پیش

پرونده ویژه4 هفته پیشپژوهشهای حشرهشناسی، بیمهی آیندهی کشاورزی ایران

-

علوم و آموزش2 هفته پیش

علوم و آموزش2 هفته پیشرقم «لاهیج»؛ تقویت انگیزه نوسازی باغها با معرفی رقم جدید چای